設備を購入した際に優遇税制を受けることが出来ます。

その設備を買ってしまった後に、優遇税制を受けることができることに気がついてしまった場合でもいいのでしょうか?

※庭に実った八朔

特定経営力向上設備等を取得した場合の優遇税制

対象の設備を購入した場合に、その設備の価額を一気に全額減価償却できたり、10%(又は7%)の税額控除を受けることが出来ます。

この制度の対象となる資産(以下「特定経営力向上設備等(注1)」といいます。)は、その製作の後事業の用に供されたことのない(つまり新品の)生産等設備(注2)を構成する機械および装置、工具、器具および備品、建物附属設備ならびにソフトウェアで、一定の規模以上のもの(注3)とされています。ただし、貸付けの用に供する資産は、特定経営力向上設備等には該当しません。

(注1)特定経営力向上設備等とは、中小企業等経営強化法施行規則第16条第2項に規定する経営力向上に著しく資する設備等(生産性向上設備・収益力強化設備・デジタル化設備・経営資源集約化設備)(中小企業等経営強化法第17条第1項に規定する経営力向上計画に記載されたものに限ります。)をいいます。

(注2)生産等設備とは、その法人が行う生産活動、販売活動、役務提供活動その他収益を稼得するために行う活動の用に直接供される減価償却資産で構成されているものをいい、本店、寄宿舎等の建物、事務用器具備品、乗用自動車、福利厚生施設のようなものは該当しません。

注3)「一定の規模以上のもの」とは、それぞれ次のものをいいます。

1 機械および装置

1台または1基の取得価額が160万円以上のもの

2 工具、器具および備品

1台または1基の取得価額が30万円以上のもの

3 建物附属設備

一の取得価額が60万円以上のもの

4 ソフトウェア

一の取得価額が70万円以上のもの(複写して販売するための原本、開発研究用のものまたはサーバー用のオペレーティングシステムのうち一定のものなどは除きます。)

※No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)|国税庁 (nta.go.jp)

中小企業庁:経営サポート「先端設備等導入制度による支援」 (meti.go.jp)

買った後に適用があることに気がついた・・

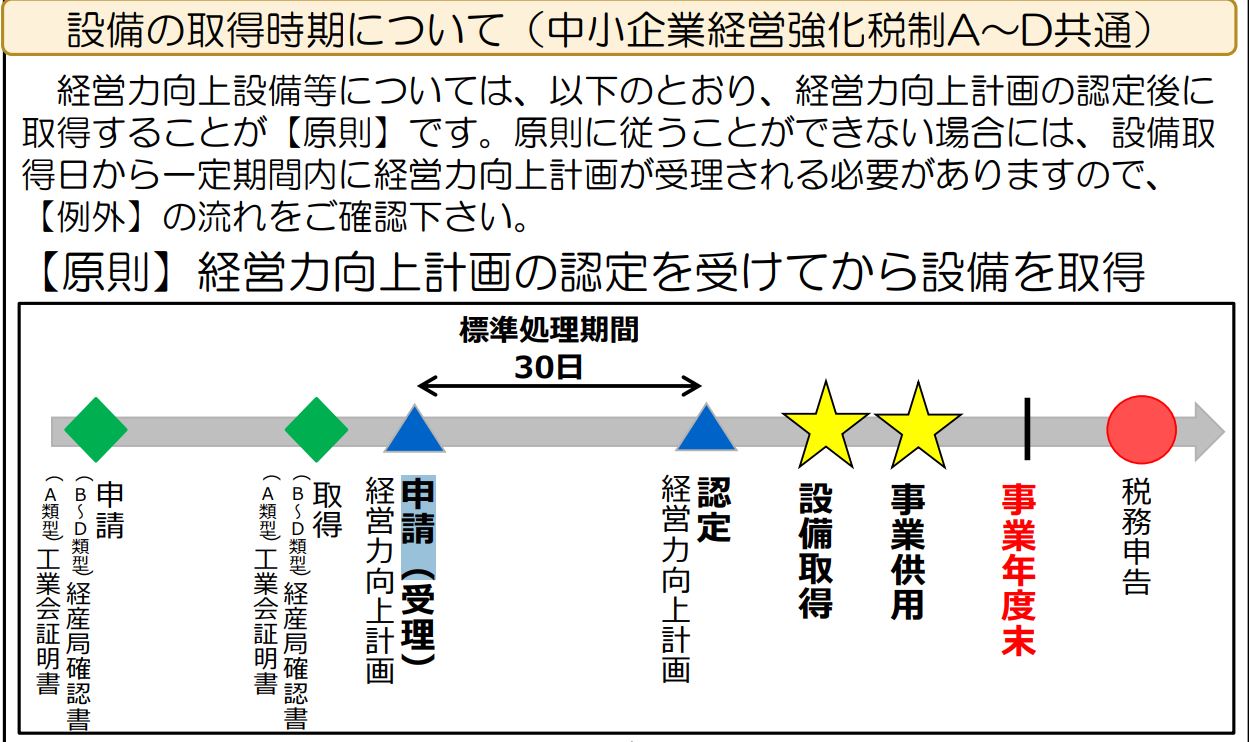

上記の優遇税制は、原則、設備を買う前に手続きが必要です。

その手続きをして認定を受けてから買うことになっています。

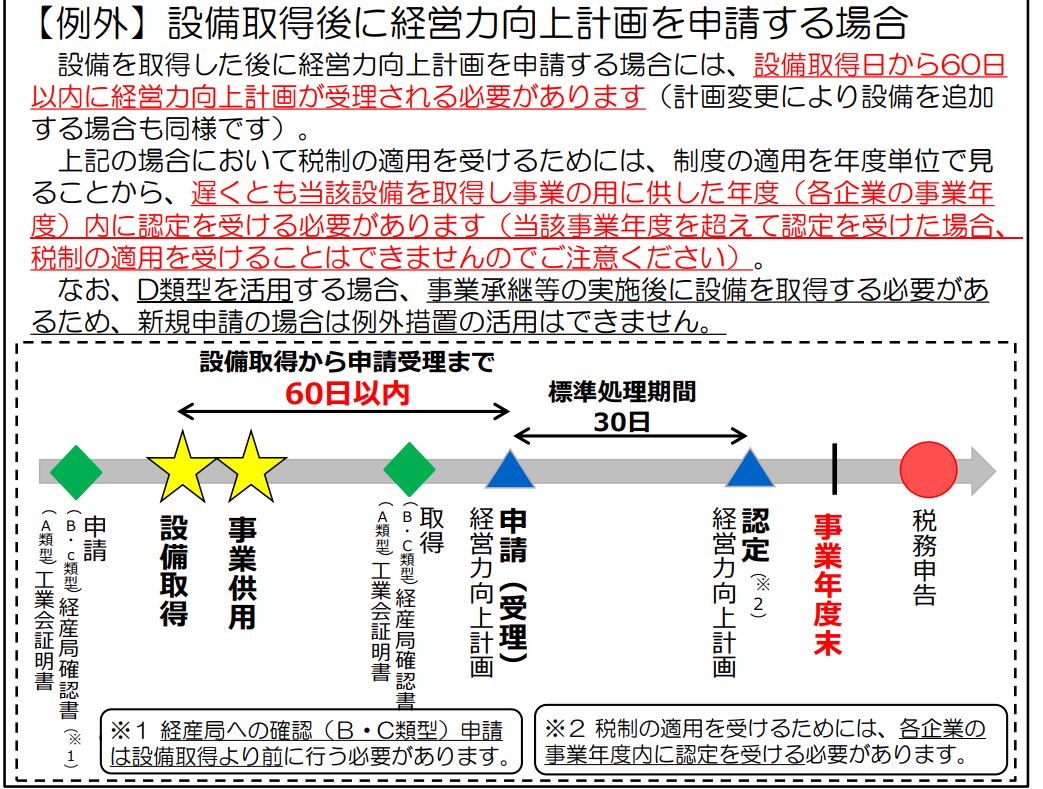

しかし、例外措置があり、設備を取得した後でも、優遇税制が受けることができます。

取得してから取得してから60日以内に手続きをする必要があります。

優遇税制を受けることができるのに、先に買ってしまった・・

と思われている方は、間に合うのであれば、急いで手続きをしてみてはどうでしょうか?

【足あと】

迷っていることをいろいろな方に聞いたり話したりするうちに、

そのことを進めていくことができるのかどうか、難しそうなのかが

わかってきました。

いろいろな方の意見を聞くことができて、決めていくことができそうです。

【昨日のにっこり】

いい話に進みそうなことがあったこと

いろいろと今後について話ができたこと

綺麗な三日月を見ることができたこと