個人事業主の方が、「経営セーフティ共済」の掛け金を経費にしようとする場合に、確定申告に添付する書類があります。

※散歩途中にて

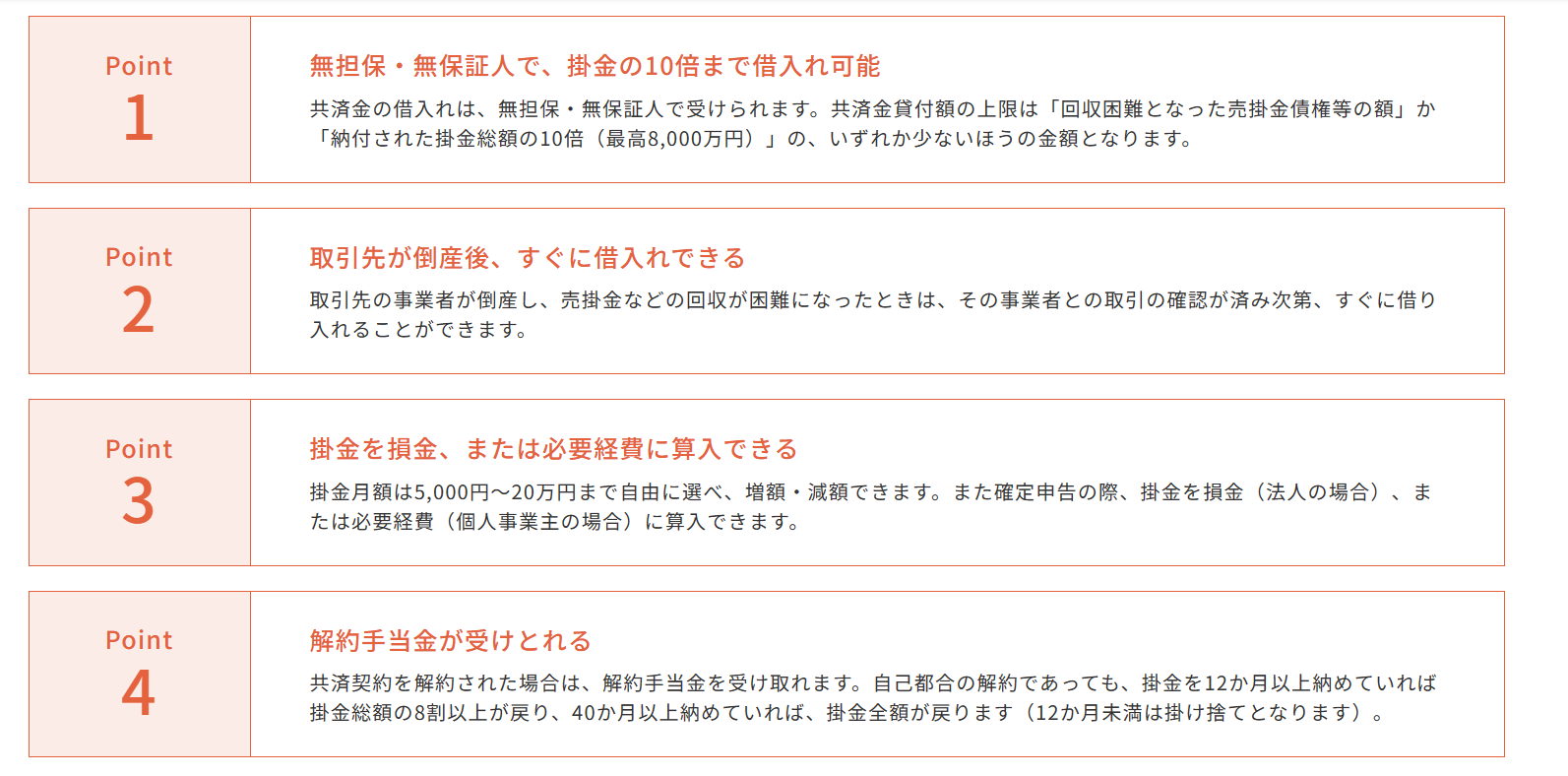

経営セーフティ共済

経営セーフティ共済は、中小企業倒産防止共済法に基づく共済制度で、中小企業の取引先事業者が倒産してしまった際の連鎖倒産を防ぐことを目的として、昭和53年4月にスタートしました。

※経営セーフティ共済の魅力について | 経営セーフティ共済 (smrj.go.jp)

経営セーフティ共済の掛け金は月々支払い、事業所得の経費として算入できます。

また、1年以内の前払いであれば、その金額を事業所得の経費として算入できます。

(中小企業倒産防止共済事業の前払掛金)

28-3 中小企業倒産防止共済法(昭和52年法律第84号)の規定により共済契約を締結した者が独立行政法人中小企業基盤整備機構に前納した共済契約に係る掛金は、前納の期間が1年以内であるものを除き、措置法第28条第1項第2号に掲げる掛金に該当しない。

※第28条((特定の基金に対する負担金等の必要経費算入の特例))関係|国税庁 (nta.go.jp)

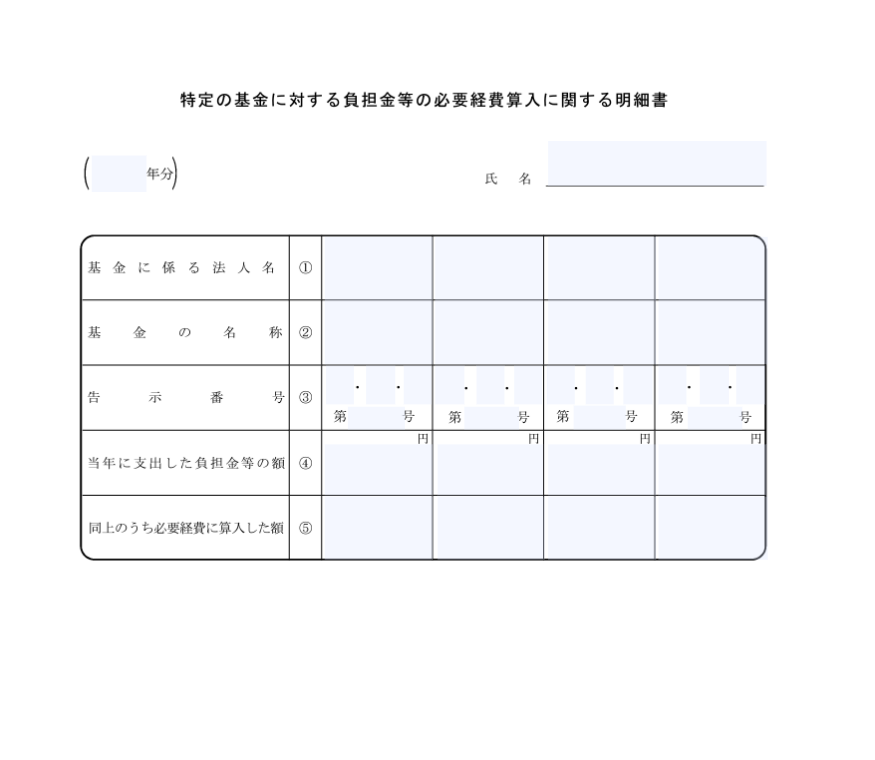

経営セーフティ共済の掛け金を事業所得の経費にするために、確定申告に添付する書類

経営セーフティ共済の掛け金を事業所得の経費に算入するためには、契約してただ掛け金を支払うだけでは、経費として認められません。

確定申告する際に、「特定の基金に対する負担金等の必要経費算入に関する明細書」を添付しないと、経費として認められないのでご注意ください。

【足あと】

久しぶりに長い距離をウォーキングしました。

歩き始めて「歩けるかな~」と心配でしたが、1時間30分くらい

ほぼ休憩しないで歩くことができました。

天気も良く、気持ちよく歩くことができました。

【先週のにっこり】

ウォーキングが気持ちよかったこと

息子といろいろとおしゃべりできたこと

無事に搬入が終わったこと