働き方改革推進支援助成金を受け取った。

これって、助成金なのに税金かかるの?

※霜柱

働き方改革推進支援助成金を受け取った

働き方改革推進支援助成金って、わかるようなわからないような・・

ご存じの方はご存じで、知らない方はまったく知らない助成金ではないでしょうか。

働き方改革推進支援助成金

生産性を高めながら労働時間の縮減等に取り組む中小企業・小規模事業者や、傘下企業を支援する事業主団体に対して助成するものであり、中小企業における労働時間の設定の改善の促進を目的としています。

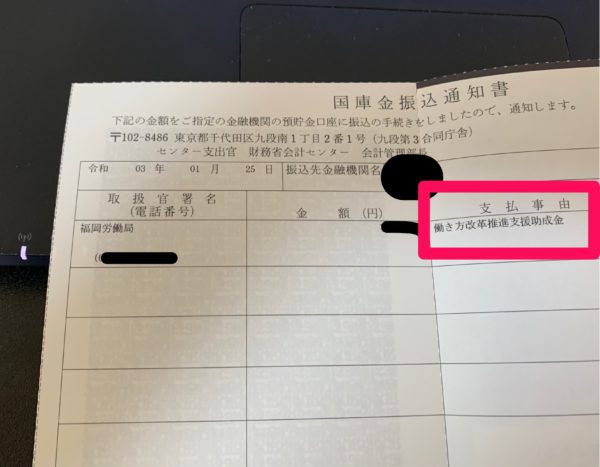

この助成金を受け取ることが決まったら、決定通知書も届きますが、後日下記のような振込通知書も届きます。

受け取ったときの仕訳

上記のような助成金を受け取ったときは、どのような仕訳になるのでしょうか?

預金 500,000円 / 雑収入 500,000円

です。

本業で稼いで受け取ったお金ではないですよね。

ですから、雑収入に計上します。

受け取ったら、税金は?

法人税と所得税

売上ではないのですが、ただでお金をもらっているのですから、税金がかかります。

働き方改革推進支援助成金は、法人税も所得税も、税金のかかるお金となります。

<参考>

(法令に基づき交付を受ける給付金等の帰属の時期)

2-1-42 法人の支出する休業手当、賃金、職業訓練費等の経費を するために雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする

するために雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等に基づき交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、その金額を見積り、当該事業年度の益金の額に算入するものとする

法令に基づき交付を受ける給付金等の処理)

36・37共-48 雇用保険法、労働施策の総合的な推進並びに労働者の雇用の安定及び職業生活の充実等に関する法律、障害者の雇用の促進等に関する法律等の法令の規定等(以下36・37共-49において「雇用保険法等の規定等」という。)に基づき休業手当、賃金、職業訓練費等の経費を![]() するために交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する年分においてその金額が具体的に確定しない場合であっても、その金額を見積もり、当該年分の事業所得の金額の計算上、総収入金額に算入する。この場合において、その給付の対象となった休業手当等を製造原価に算入しているときは、当該給付金額のうち製造原価に算入した休業手当等に対応する金額をその製造原価から控除することができる

するために交付を受ける給付金等については、その給付の原因となった休業、就業、職業訓練等の事実があった日の属する年分においてその金額が具体的に確定しない場合であっても、その金額を見積もり、当該年分の事業所得の金額の計算上、総収入金額に算入する。この場合において、その給付の対象となった休業手当等を製造原価に算入しているときは、当該給付金額のうち製造原価に算入した休業手当等に対応する金額をその製造原価から控除することができる

消費税

いっぽう消費税は、働き方改革推進支援助成金にはかかりません。(不課税)

<参考>

5-2-15 事業者が国又は地方公共団体等から受ける奨励金若しくは助成金等又は補助金等に係る予算の執行の適正化に関する法律第2条第1項《定義》に掲げる補助金等のように、特定の政策目的の実現を図るための給付金は、資産の譲渡等の対価に該当しないことに留意する。(平23課消1-35により改正)

(注) 雇用保険法の規定による雇用調整助成金、雇用対策法の規定による職業転換給付金又は障害者の雇用の促進等に関する法律の規定による身体障害者等能力開発助成金のように、その給付原因となる休業手当、賃金、職業訓練費等の経費の支出に当たり、あらかじめこれらの雇用調整助成金等による補![]() を前提として所定の手続をとり、その手続のもとにこれらの経費の支出がされることになるものであっても、これらの雇用調整助成金等は、資産の譲渡等の対価に該当しない。

を前提として所定の手続をとり、その手続のもとにこれらの経費の支出がされることになるものであっても、これらの雇用調整助成金等は、資産の譲渡等の対価に該当しない。

コロナ関係のお金の税金は?

【足あと】

はりきって腕の筋トレをしましたら・・・筋肉痛

しかもそれにより頭痛がひどく・・・

慣れないことをしたばっかりに・・

少しずつすればよかったと反省です。

【先週のにっこり】

大きな霜柱を見つけたこと

霜柱を踏むとサクサク音を立てていたこと

警視庁ゼロ係のビデオを見たこと