地震保険料は控除になるのだから、火災保険料も控除になるのでは・・と思われるかたもいらっしゃるかもしれません。

※山道にて

地震保険料控除

自分の所有している建物等にかけている地震保険料は、所得税の確定申告で「地震保険料控除」として差し引きすることが出来ます。

自分の所有している建物等とは、自分、自分と生計を同じくする配偶者、生計を同じくするその他の親族が所有している建物です。

自分だけでなく配偶者が所有していても対象となります。

ただし、常時住むための家でなければなりません。

地震保険料控除の対象となる保険や共済の契約は、一定の資産を対象とする契約で、地震等による損害により生じた損失の額をてん補する保険金または共済金が支払われる契約です。

内容

対象となる契約は、自己や自己と生計を一にする配偶者その他の親族の所有する家屋で常時その居住の用に供するものまたは生活に通常必要な家具、じゅう器、衣服などの生活用動産を保険や共済の対象としているものです。

※No.1146 地震保険料控除の対象となる保険契約|国税庁 (nta.go.jp)

火災保険料は?

地震保険料が控除の対象となるのであれば、似たような火災保険料も控除の対象となるのではないかとお考えになるかたもいらっしゃるかもしれません。

しかし、火災保険料は控除の対象とはなりません。

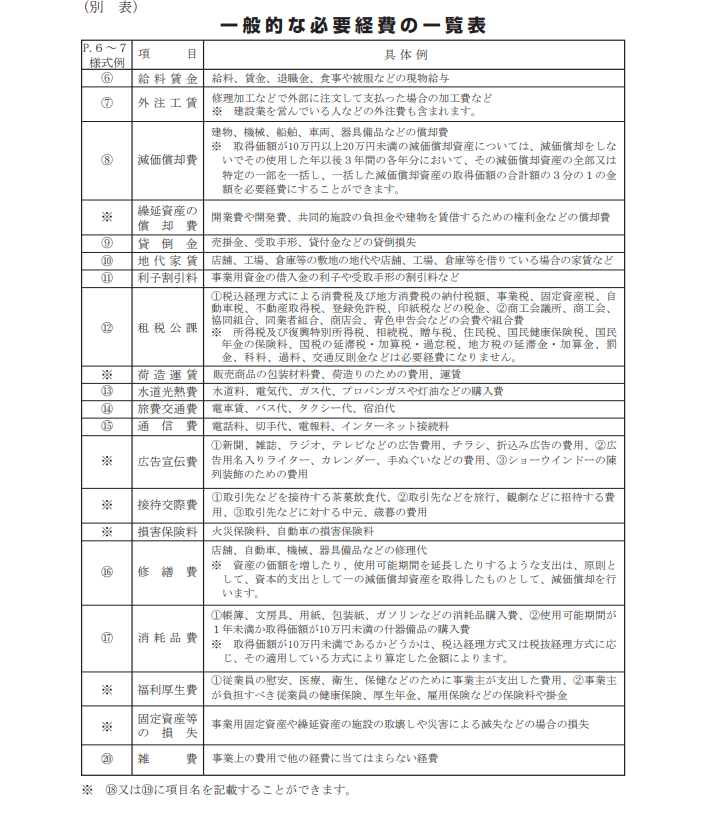

火災保険料は、控除の対処とはなりませんが、不動産所得や事業所得を計算する場合においては、「保険料」として経費にすることができます。

※帳簿の記帳のしかた 国税庁

【足あと】

昨日は、息子の卒業式でした。

あっという間の高校生活。

最後の学校行事です。

いろいろ大変なこともあったけど、息子のサポートをすることができてよかったです。

【昨日のにっこり】

卒業式に参加できたこと

息子のクラスのお友達を見ることができたこと

さみしいけど、嬉しかったこと