暗号資産を売って利益が出たときには、確定申告が必要になります。

その利益は、何所得で、どうやって申告するのでしょうか・・

※三連水車

暗号資産を売った時の利益の所得区分

暗号資産を売って利益が出たときは、原則は「雑所得(その他)」に区分されます。

確定申告書に「雑所得(その他)」という記入する箇所がありますので、そちらで申告することになります。

2-2 暗号資産取引の所得区分〔令和4年12月更新〕

問 暗号資産取引により生じた利益は、所得税法上の何所得に区分されますか。

答 暗号資産取引により生じた利益は、所得税の課税対象になり、原則として雑所得(その他雑所得)に区分されます。 暗号資産取引により生じた損益は、邦貨又は外貨との相対的な関係により認識される損益と認められますので、原則として、雑所得(その他雑所得)に区分されます。 ただし、その年の暗号資産取引に係る収入金額が300万円を超える場合には、次の所得に区分されます。 ・ 暗号資産取引に係る帳簿書類の保存がある場合・・・原則として、事業所得 ・ 暗号資産取引に係る帳簿書類の保存がない場合・・・原則として、雑所得(業務に係る雑所得) なお、「暗号資産取引が事業所得等の基因となる行為に付随したものである場合」、例えば、事業所得者が、事業用資産として暗号資産を保有し、棚卸資産等の購入の際の決済手段として暗号資産を使用した場合は、事業所得に区分されます。

暗号資産取引により生じた損益については、原則として雑所得(その他雑所得)に区分され(「2-2 暗号資産取引の所得区分」参照)、雑所得(その他雑所得)の収入すべき時期は、その収入の態様に類似する、他の所得の収入すべき時期に準じて判定した日とされています。 したがって、暗号資産取引により生じた所得の総収入金額の収入すべき時期は、その収入の態様を踏まえ、資産の譲渡による所得の収入すべき時期に準じて判定します。

※暗号資産等に関する税務上の取扱いについて(情報)(令和5年12月)(PDF/1,146KB)

暗号資産を売った時の計算方法

暗号資産を売って利益が出たときの計算方法は、売った金額から買った金額を差し引いた残りが利益となります。

その際の買った金額の計算方法は、「総平均法」と「移動平均法」のどちらかで計算します。

どちらの方法で計算するかの届け出が必要ですが、届出がない場合は、「総平均法」で計算することになります。

総平均法: 同じ種類の暗号資産について、年初時点で保有する暗号資産の評価額とその年中に取得した暗号資産の取得価額との総額との合計額をこれらの暗号資産の総量で除して計算した価額を「年末時点での1単位当たりの取得価額」とする方法をいいます。

移動平均法: 同じ種類の暗号資産について、暗号資産を取得する都度、その取得時点において保有している暗号資産の簿価の総額をその時点で保有している暗号資産の数量で除して計算した価額を「取得時点の平均単価」とし、その年12月31日から最も近い日において算出された「取得時点の平均単価」を「年末時点での1単位当たりの取得価額」とする方法をいいます。

2-5 暗号資産の評価方法の届出〔令和2年12月更新〕

問 初めて暗号資産を取得しましたが、その暗号資産の評価方法を選定する必要があると聞きました。選定の具体的な手続を教えてください。

答 初めて暗号資産を取得した年分の確定申告期限(原則:翌年3月15日)までに、納税地の所轄税務署長に対し、「所得税の暗号資産の評価方法の届出書」の提出が必要です。 「2-4 暗号資産の譲渡原価」のとおり、暗号資産の売却等に係る譲渡原価の計算の基礎となる年末(12月31日)時点で保有する暗号資産の評価額については、「総平均法」又は「移動平均法」のいずれかの評価方法により算出することとされています。 これらの評価方法は、暗号資産の種類(名称)ごとに選定することとされており、 ① 初めて暗号資産を取得した場合 ② 異なる種類の暗号資産を取得した場合 には、その取得した年分の確定申告期限(原則:翌年3月15日)までに、納税地の所轄税務署長に対し、その選定した評価方法など所定の事項を記載した届出書(所得税の暗号資産の評価方法の届出書)を提出する必要があります。

(注)1 この取扱いは、令和元年の所得税法等の改正により措置されたものです 2 評価方法の届出書の提出がない場合には、評価方法は「総平均法」になります。 3 「所得税の暗号資産の評価方法の届出書」の記載例は、次ページに掲載しています。

※※暗号資産等に関する税務上の取扱いについて(情報)(令和5年12月)(PDF/1,146KB)

「総平均法」と「移動平均法」の計算は、同じ暗号資産を売ったり買ったりしている場合には、計算シートを使うと便利です。

この計算シートは、確定申告書を作成するために作るものであって、提出書類ではありません。

ご自分で、保管しておいてください。

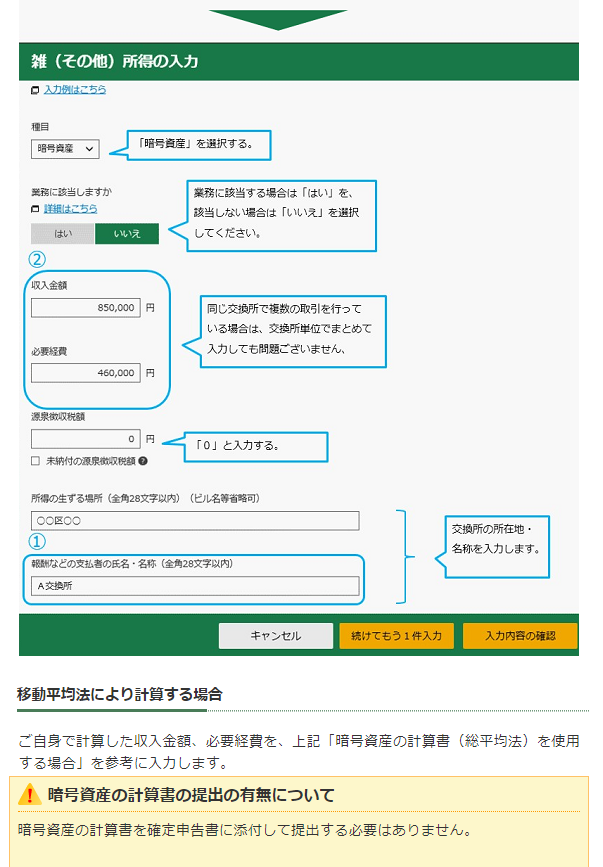

e-taxでの入力画面は、下記のようになります。

※【確定申告書等作成コーナー】-暗号資産の取引に係る収入がある場合 (nta.go.jp)

暗号資産等に関する税務上の取扱い及び計算書について(令和5年12月)|国税庁 (nta.go.jp)

【足あと】

お久しぶりの方とお会いして、一年の近況をお聞きしました。

一年の間に、いろんなことがあってました。

一年は、長いようで短いようで・・

【昨日のにっこり】

プレゼントをいただいたこと

たのしくお話ができたこと

食事が通常通りに食べることができたこと