サービスを提供する仕事をしていて、翌月にまとめて支払いがある場合があると思います。

そんなときの売上の金額は、翌月の支払いがあったときでいいのでしょうか。

※カマキリ

現金主義と発生主義

サービスを提供する仕事、例えば人に教える仕事やマッサージやネイルなどを

人にする仕事であったり・・・

物を売る仕事場合でなくて、サービスを提供する仕事をしていて、

その代金が翌月に支払われる場合があると思います。

そんなときの経理処理は・・

売上が1,000円だったとしたら

現金主義では支払いがあったときに

現預金 1,000 / 売上 1,000

となります。

発生主義では、サービスの提供を行ったときに

売掛金 1,000 / 売上 1,000

支払いがあったときに

現預金 1,000 / 売掛金 1,000

となります。

現金主義とは、支払いがあったときに売上計上の経理処理を行います。

発生主義とは、サービスの提供をして売上が確定したときに、売上計上の経理処理を行います。

通常、売上の計上を行うのは、発生主義で行います。

事業所得の総収入金額の収入すべき時期

36-8 事業所得の総収入金額の収入すべき時期は、別段の定めがある場合を除き、次の収入金額については、それぞれ次に掲げる日によるものとする。

(5) 人的役務の提供(請負を除く。)による収入金額については、その人的役務の提供を完了した日。ただし、人的役務の提供による報酬を期間の経過又は役務の提供の程度等に応じて収入する特約又は慣習がある場合におけるその期間の経過又は役務の提供の程度等に対応する報酬については、その特約又は慣習によりその収入すべき事由が生じた日

[ただし、弁護士、税理士等の報酬は、原則的には、その仕事の完了した日によるのであるば、毎月受ける顧問料、料金のように支払日が予め定められているものはその日に収入金額として計上すべきである。(所得税基本通達逐条解説より)]

しかし、白色申告をしている方や青色申告をしている方で一定の届出をしている方(下記記載)は、現金主義で売上計上をしてもいいことになっています。

事業所得等を有する白色申告の方については、簡易な方法による記帳が認められています。 簡易な方法による記帳については、以下のとおりです。

1 売上(加工その他の役務の給付等売上と同様の性質を有する収入金額及び家事消費等を含む。)に関する事項

(4) 掛売上の取引で保存している納品書控、請求書控等によりその内容を確認できるものについては、日々の記載を省略し、現実に代金を受け取つた時に現金売上として記載する。この場合には、年末における売掛金の残高を記載するものとする。

※個人で事業を行っている方の記帳・帳簿等の保存について|国税庁 (nta.go.jp)

Ⅱ 青色申告制度

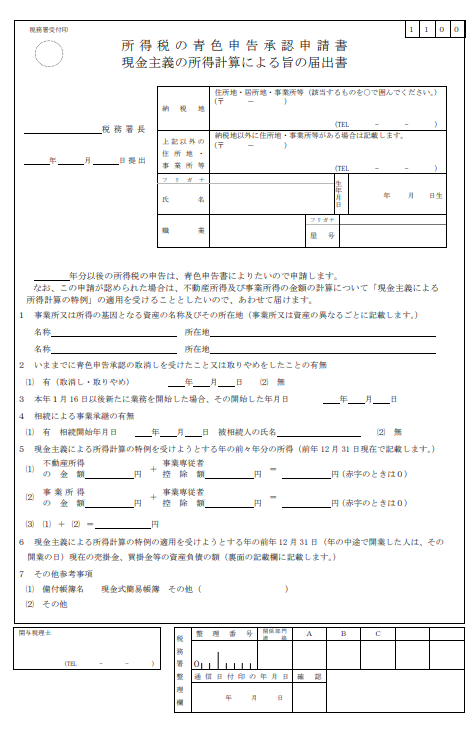

《現金主義による所得計算の特例》

その年の前々年分の事業所得の金額及び不動産所得の金額(青色事業専従者給与の額を必要経費に算入しないで計算した額)の合計額が300万円以下の方は、不動産所得及び事業所得の金額を、原則として、収入や費用の計上時期を現金の出し入れを基準とする、いわゆる「現金主義」によって計算することを選択して青色申告をすることができます。

※[PDF]国税庁 – 帳簿の記帳のしかた7頁

現金主義で確定申告をしたい場合

白色申告で確定申告をする場合は、とくに手続きは必要ありません。

青色申告で確定申告をしたい場合は、下記の要件を満たしていて、届出をすれば現金主義で確定申告をすることができます。

その年の前々年分の事業所得の金額及び不動産所得の金額(青色事業専従者給与の額を必要経費に算入しないで計算した額)の合計額が300万円以下の方

※[PDF]国税庁 – 帳簿の記帳のしかた7頁

青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日から2月以内。)に提出してください。

青色申告控除の55万円(65万円)を使いたい場合

ただし、青色申告で確定申告をしたい場合で、55万円(もしくは65万円)の控除を使いたい方は、現金主義で確定申告をすることはできません。

No.2072 青色申告特別控除

※ 新型コロナウィルス感染症に関する対応や税制上の措置については、こちらをご覧ください。

[令和3年4月1日現在法令等]

青色申告者に対しては種々の特典がありますが、その一つに所得金額から最高65万円又は10万円を控除するという青色申告特別控除があります。

1 55万円の青色申告特別控除

この55万円の控除を受けるための要件は、次のようになっています。

(1) 不動産所得又は事業所得を生ずべき事業を営んでいること。

(2) これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

(3) (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること。

(注)1 現金主義によることを選択している人は、55万円の青色申告特別控除を受けることはできません。

現金主義と発生主義、どちらで確定申告をするかは要件を満たせば自由です。

発生主義は、ちょっと面倒くさいな~と思われる方もいらっしゃるかもしれませんが、青色申告控除の55万円(65万円)の適用を受けたいと思われるのであれば、発生主義で経理処理をしてみましょう。

【足あと】

お客様からいろいろな話を聞くことができ、とてもおもしろい時間を過ごしました。

【昨日のにっこり】

早めに寝ることができたこと

お客様との話がおもしろかったこと

訪問時に歩いて、心地よかったこと