年末調整を行うに当たり、従業員さんから書類をいろいろと預かっている最中の方もいらっしゃるかもしれません。

中途で就職した従業員さんの源泉徴収票が「乙欄」のものでも、一緒に年末調整をしてしまっていいのでしょうか・・

※リバーウォークの噴水

年の中途で就職した従業員さんの給与

年末調整の処理をご自分の診療所でしている所もあるかと思います。

年の中途で就職した従業員さんがいらっしゃったら、前の職場がある場合は、その職場の源泉徴収票をもらって年末調整を行います。

しかし、その前職の源泉徴収票の「乙欄」に○が付いている場合は、その前職の給与も一緒に年末調整をしてしまっていいかどうか・・・

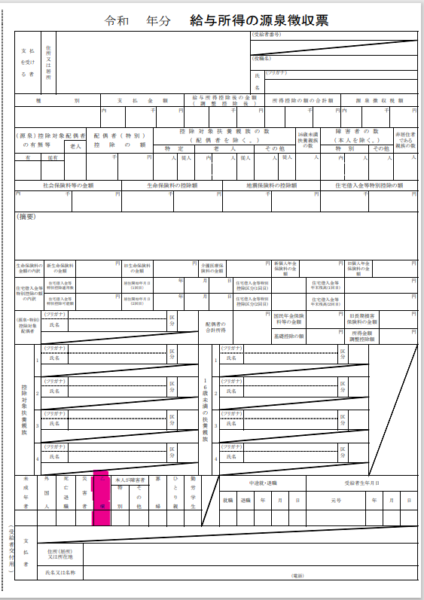

「乙欄」はピンクの欄ですね。

年末調整の対象となる給与

年末調整の対象となる給与とは、「扶養控除等申告書」を診療所に提出している人の給与です。これを提出している人は、毎月の源泉所得税を計算するときの区分が「甲欄」の人になります。

上記の「乙欄」に○が付いている年の中途で就職した従業員さんの給与は、「扶養控除等申告書」を前の職場に提出していない人ということになります。

そうなると、年末調整の対象となる給与ではなくなりますので、前職が「乙欄」の源泉徴収票を持ってこられても、この「乙欄」分の給与は年末調整では計算にいれないことになります。原則では

ご自分で確定申告をしてもらうことになります。

しかし、年末調整の対象となる給与ではないけど、年末調整で一緒に計算してしまったとしても、税金は計算されます。

「乙欄」の給与を年末調整で計算に入れても、間違った計算結果がでるわけではないのですよね。

気をつけること

「乙欄」に○が付いている源泉徴収票を持ってきた従業員さんがいたときに、気をつけることは・・

「乙欄」の給与があるということは、「甲欄」の(「扶養控除等申告書」を提出している)職場があったということです。

その給与が年末調整の計算から漏れてしまっている可能性があるので、聞いてみて下さい。

「この職場(「乙欄」源泉徴収票の職場)の他に仕事はしていませんでしたか?」

と

参考

その年中にその居住者に対し支払うべきことが確定した給与等(その居住者がその年において他の給与等の支払者を経由して他の給与所得者の扶養控除等申告書を提出したことがある場合には、当該他の給与等の支払者がその年中にその居住者に対し支払うべきことが確定した給与等で政令で定めるものを含む。次号において同じ。)につき第百八十三条第一項(源泉徴収義務)の規定により徴収された又は徴収されるべき所得税の額の合計額

【足あと】

従業員さんからうれしいお知らせを聞き、ほっこりなりました。

電話で話したのですが、うれしいことって電話越しにでも伝わってくるものだな~と感じました。

【昨日のにっこり】

従業員さんの嬉しいお知らせを聞いたこと

探偵のビデオが面白かったこと

おいしいミカンを食べたこと