毎月あるいは半年に1度、源泉所得税を納付しているかと思います。

その源泉所得税の納付書の税理士報酬の金額って、支払っている金額の総額ではないのでしょうか?

※雪山にて

源泉所得税の納付書

従業員さんに給与を支払っていたり、税理士や社会保険労務士の方に報酬を支払っている場合は、その支払額から源泉所得税を差し引いて、その差し引いた金額の源泉所得税を納付していると思います。

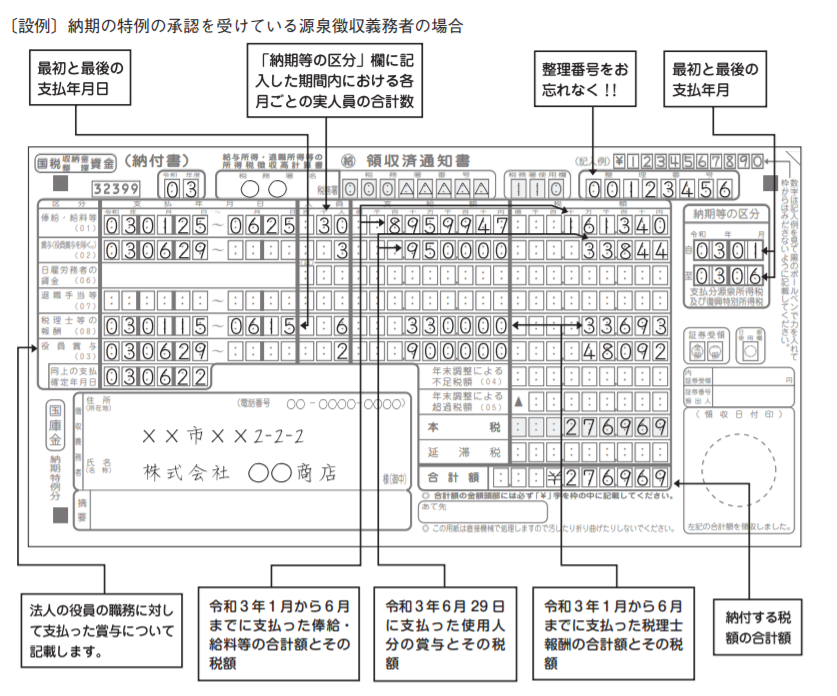

※給与所得・退職所得等の所得税徴収高計算書(納付書)の記載例34PDFファイル/869KB

源泉所得税は所得税です。

所得税はもともと自分で計算して、その計算した結果を申告するものです。

しかし、特定の所得については、その所得を支払った人が支払うときに所得税を差し引いて支払いをするという決まりがあります。

これが源泉徴収制度と言われます。

これは所得税を差し引いて下さいねというお願いではなくて、所得を支払う人が所得税を差し引きして、その差し引きした所得税を納付しないといけない義務があります。

この納付しないといけない義務がある人が、源泉徴収義務者と言われています。

だから、所得税を差し引きしないといけないのに、差し引きしないで所得を支払った場合には、その支払った人が義務を怠ったことになり、支払った人に所得税を支払いなさいと言われることになります。

ですから、別に自分の会社が支払うものでないから、所得税を差し引かなくてもいいや~と思っていると、「差し引きしないといけない所得税を支払いなさい」と言われることになりますから気をつけましょう。

税理士報酬の記載金額

そこで、源泉所得税の納付書に記載する税理士等の報酬の金額は、支払った金額を書きます。

しかし、税理士事務所からもらった納付書には、支払った金額よりも少ない金額が書かれたあるような気がする方はいらっしゃらないでしょうか?

実際に支払った金額よりも少なく書かれてあることもあるのです。

それは、税理士等に支払った報酬に消費税が含まれている場合です。

報酬に消費税が含まれていて、請求書などの消費税の金額が明確にわかる場合には、その納付書に記載する金額は消費税を含まない金額を書いてもいいことになっているのです。

また、報酬・料金の額の中に消費税及び地方消費税の額(以下、「消費税等の額」といいます。)が含まれている場合は、原則として、消費税等の額を含めた金額を源泉徴収の対象としますが、請求書等において、報酬・料金の額と消費税等の額が明確に区分されている場合には、その報酬・料金の額のみを源泉徴収の対象とする金額として差し支えありません。

No.2798弁護士や税理士等に支払う報酬・料金

税理士事務所から渡された納付書を気にしない方もいらっしゃるかもしれませんが、ちょっと気にされてみてはどうでしょうか・・・

【足あと】

新しい洗濯機と冷蔵庫が搬入されました。

まだ1日しか使ってませんが、使い勝手がよく、気に入っています。

10年前のものと比べると、家電は進化して使いやすくなってますね〜

【先週のにっこり】

新しい洗濯機と冷蔵庫がきたこと

冷蔵庫が使いやすいこと

山に登ったこと