年末調整を終え、源泉徴収票をもらったかたもいらっしゃるかと思います。

その源泉徴収票の金額を見て・・・自分のもらった給与や賞与より

なんか多くないかな・・と感じてはいませんか?

※モレスキンの手帳

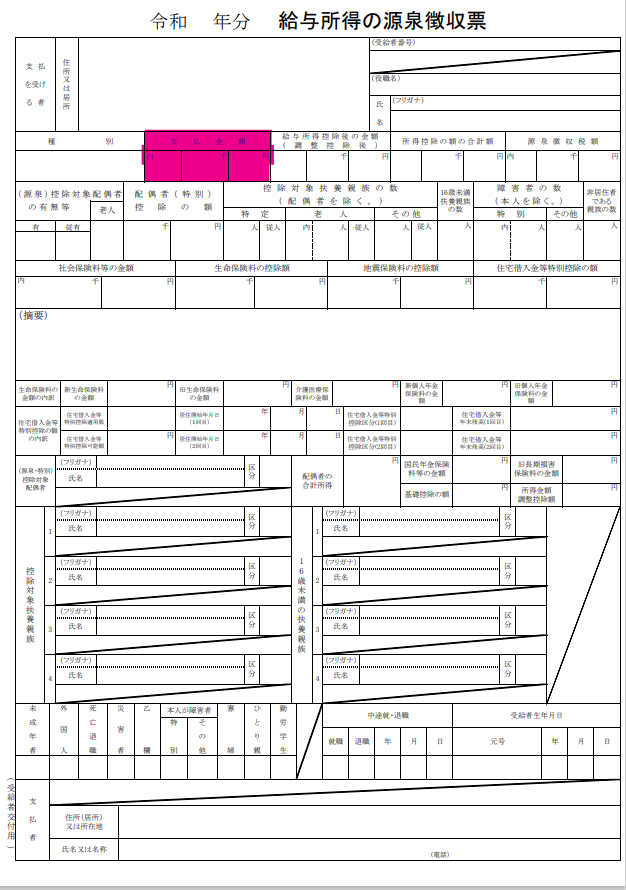

源泉徴収票に書かれてい「支払金額」って?

年末調整が終わって源泉徴収票をもらったときに、「支払金額」が会社からもらった給与や賞与より多いように感じたことはないでしょうか?

下記のピンクの金額です。

多く感じられる理由として

1

実際の総支払金額と手取りの金額の差額が、多く感じてしまうこと。

毎月、給与明細を見ていなくて、銀行の通帳で振込金額しか見ていないと、この「支払金額」はもらっている金額よりも多く感じると思います。

この支払金額は、源泉所得税や社会保険料を差し引く前の給与や賞与の合計額です。

ですから、手取金額+源泉所得税+社会保険料=源泉徴収票の「支払金額」

となります。

これを計算すると、給与や賞与から差し引きされている金額が多いかがわかりますよね。

2

給与とは別に手渡しや振込で、手当みたいなお金をもらっていること。

これは、給与ではないけれど、会社の規定でお祝い金などをもらっていた場合に、給与として加算されてしまう場合があるのです。

その分が実際にもらった給与や賞与の金額よりも多くなっているのです。

3

お金ではないけど、得したことがあること。

お金でもらってはいないけれど、お金と同じようなお得感が得られたことです。

たとえば、会社の商品を格安で買うことができたこと、とか

会社の社宅に無料で住まわせてもらっているとかです。

現金をもらったけど、給与にならないもの

会社から現金をもらったからといって、それがすべて給与となるわけではありません。

結婚祝いや出産祝いなどのお金をもらったとき、その金額が一般的に考えて普通の金額であれば、それは給与としなくてもいいですよという決まりがあります。

(雇用契約等に基づいて支給される結婚祝金品等)

28-5 使用者から役員又は使用人に対し雇用契約等に基づいて支給される結婚、出産等の祝金品は、給与等とする。ただし、その金額が支給を受ける者の地位等に照らし、社会通念上相当と認められるものについては、課税しなくて差し支えない。

給与としてもらってないけど、給与になるもの

上記とは逆に、給与としてもらってないのに給与として計算されてしまうものもあります。

たとえば、上記の結婚祝いや出産祝いと違って、誕生日手当をもらったときです。

誕生日手当は、給与になります。

誕生日手当って、一般的に会社であげるものではないですよね。

誕生日手当については、裁判例もあります。

所得税法第28条第1項に規定する給与所得とは、名目の如何を問わず、雇用関係ないしこれに準ずる関係に基づいて、被用者が使用者から受ける労務その他の役務の提供の対価たる経済的利益をいうものと解され、また、給与所得に該当するか否かは、給付の性格等を客観的に検討して、労務又は役務の対価と評価されるか否かにより判断すべきであるとされている。

これを本件誕生日祝金についてみると、請求人の誕生祝実施要領に基づき毎年すべての使用人に支給されており、使用人たる地位に基づき、雇用関係において提供される役務又は労務の対価としての性質を有するものであると認められることから、給与所得に該当することは明らかである。

(ロ)ところで、基本通達28-5は、結婚祝金や出産祝金等のように、広く一般に社会的な慣習として行われているものを使用人が使用者から受けた場合には、役務又は労務の対価というより対価性のない一方的な贈与として考える向きもないではないことから、それが使用者と使用人という雇用関係に基づき支給されるものである場合には、給与等に該当することを明らかにしたものである。

その上で、基本通達28-5のただし書きは、使用者と役員又は使用人との間に限らず広く一般に社会的な慣習として行われている祝金品の贈答は、儀礼的な要素が強く、使用者から支給されるものであることをもって社会通念上相当と認められるもの(常識的な金額のもの)にまで課税するのは妥当ではないことから、当該金額が支給を受ける者の地位等、社会常識に照らし相当なものについては課税しないことを明らかにしたものである。

(ハ)これを本件についてみると、本件誕生日祝金は、使用人のすべてを対象としているものの、使用人の誕生日に祝金品を支給することは、広く一般に社会的な慣習として行われているとは認められない。

その他、お金はもらってないんだけど・・という場合。

会社の商品をただでもらったり格安で買ったりした場合は、そのお得になった分が給与に加算されてしまうのです。

会社の社宅をただで住んだり、格安で住んだりした場合も、そのお得になった分が給与に加算されます。

その他お得になった分が給与として加算されることがあります。

給与は、金銭で支給されるのが普通ですが、食事の現物支給や商品の値引販売などのように次に掲げるような物又は権利その他の経済的利益をもって支給されることがあります。

-

(1) 物品その他の資産を無償又は低い価額により譲渡したことによる経済的利益

-

(2) 土地、家屋、金銭その他の資産を無償又は低い対価により貸し付けたことによる経済的利益

-

(3) 福利厚生施設の利用など(2)以外の用役を無償又は低い対価により提供したことによる経済的利益

-

(4) 個人的債務を免除又は負担したことによる経済的利益

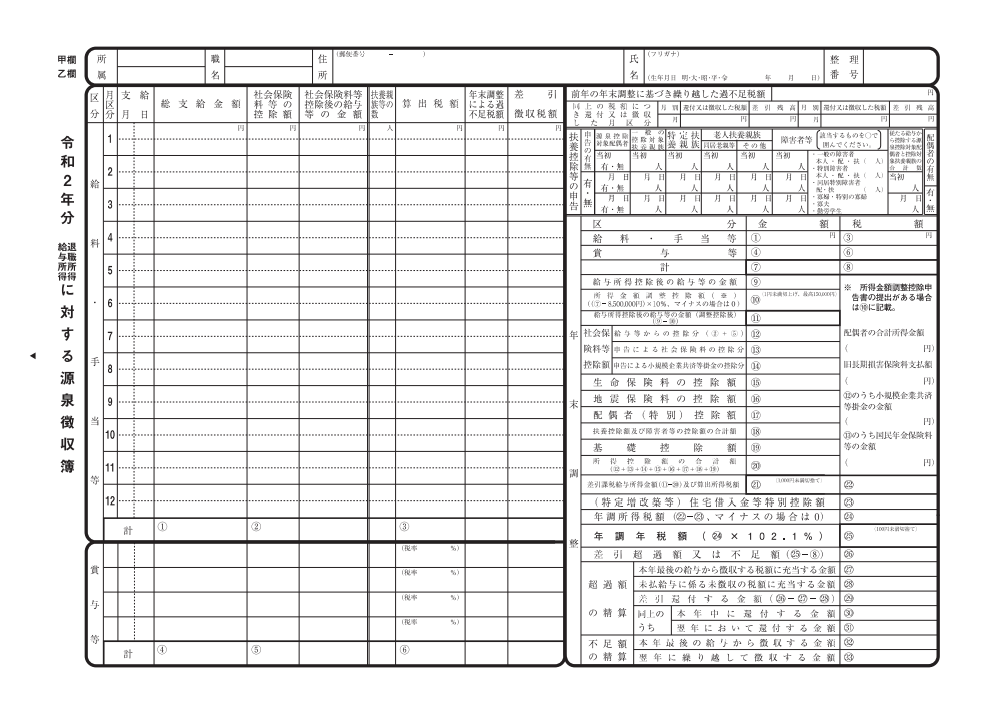

自分で考えても差額の原因がわからない場合は、会社に聞いてみましょう。

聞きにくい場合は、「「源泉徴収簿」を見せて下さい」とお願いしてみて下さい。

その「源泉徴収簿」には月々の給与の額や賞与の額、差し引きされた源泉所得税の額も書かれてあります。

どうしても納得いかない場合は、「源泉徴収簿」で確認されてはどうでしょうか。

【足あと】

夫の診療所の年末調整が終わりました。

これが終わると、いよいよ今年も終わっちゃうのかな~と感じます。

【昨日のにっこり】

タラバガニのバター焼きが美味しかったこと

税制改正セミナーを受けたこと

ソフトの不具合が調整できたこと