従業員さんが、再婚相手の連れ子を扶養控除の対象として「扶養控除等申告書」を提出してきた場合に、扶養控除の対象としていいのでしょうか?

※星野珈琲にて

扶養控除

扶養控除とは、

扶養親族でその年の12月31日時点での年齢が16歳以上の人

の人がいる場合に、控除が受けることができるものです。

この扶養親族とは・・

その年の12月31日時点で次の要件を満たす人です。

(1) 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

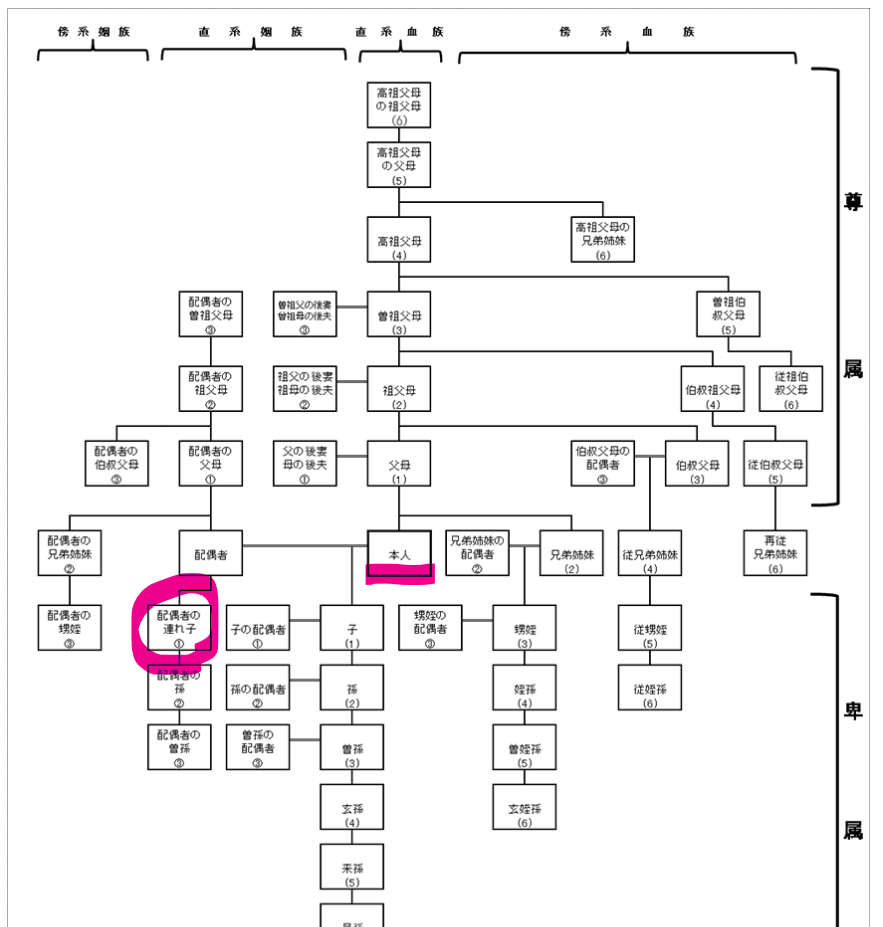

配偶者の連れ子の場合の扶養控除

では、配偶者の連れ子は、扶養控除の対象になるのでしょうか・・

上記の扶養親族の要件に照らしてみると

(1)配偶者以外の親族(6親等内の血族及び3親等内の姻族)であるかどうか・・・

配偶者の連れ子は、一親等の姻族に該当しますので、この要件を満たします。

(2)生計を一にしているかどうか・・・

「生計を一にする」とは、簡単に言うと同じお財布で生活しているかどうかです。(詳しくは下記国税庁HP引用を参照)

配偶者の連れ子であっても、一緒に生活しているのであれば、この要件は満たします。

「生計を一にする」とは、必ずしも同居を要件とするものではありません。例えば、勤務、修学、療養等の都合上別居している場合であっても、余暇には起居を共にすることを常例としている場合や、常に生活費、学資金、療養費等の送金が行われている場合には、「生計を一にする」ものとして取り扱われます。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとして取り扱われます。(所基通2-47)

(3)合計所得が48万円以下かどうか・・

働いていない学生さんであれば、所得はありませんので、この要件を満たすことになります。

(4)専従者に関しては、働いていない学生さんであれば、関係ないので、要件を満たすことになります。

よって、配偶者の連れ子であっても、扶養親族に該当します。

その配偶者の連れ子が、その年の12月31日時点で16歳以上であれば、扶養控除を受けることができるということになります。

ですから、従業員さんが配偶者の連れ子を扶養控除の対象として、申告してきても、それはOKなのです。

子のある者と再婚した場合のその子

Q2 子のある者と再婚した場合のその子(所得なし)は扶養控除の対象になりますか。

A2 子のある者と再婚した場合のその子(所得なし)は、一親等の姻族に該当しますので、あなたと生計を一にしており、かつ、その子が16歳以上であれば扶養控除の対象となります。

(所法2、84)

【足あと】

定期的に病院にかかっているのですが、診療について先生に聞いてもらうと、

いつも落ち着きます。

他の人に話しても落ち着かないのですが、診療を受けている先生であればこそ聞いてもらうだけで落ち着きます。

信頼できる先生の診療を受けることができて、よかったです。

【昨日のにっこり】

おいしそうなパンをたくさん買ったこと

家事を手抜きしたこと

ゆっくり夜を過ごしたこと