ほとんどの診療所が申請をしたかと思われる「新型コロナウイルス感染拡大防止のための補助金」。

「申請」と「交付」の間に、決算日がきちゃったときはどうしたらいいのでしょうか?

※山道にて

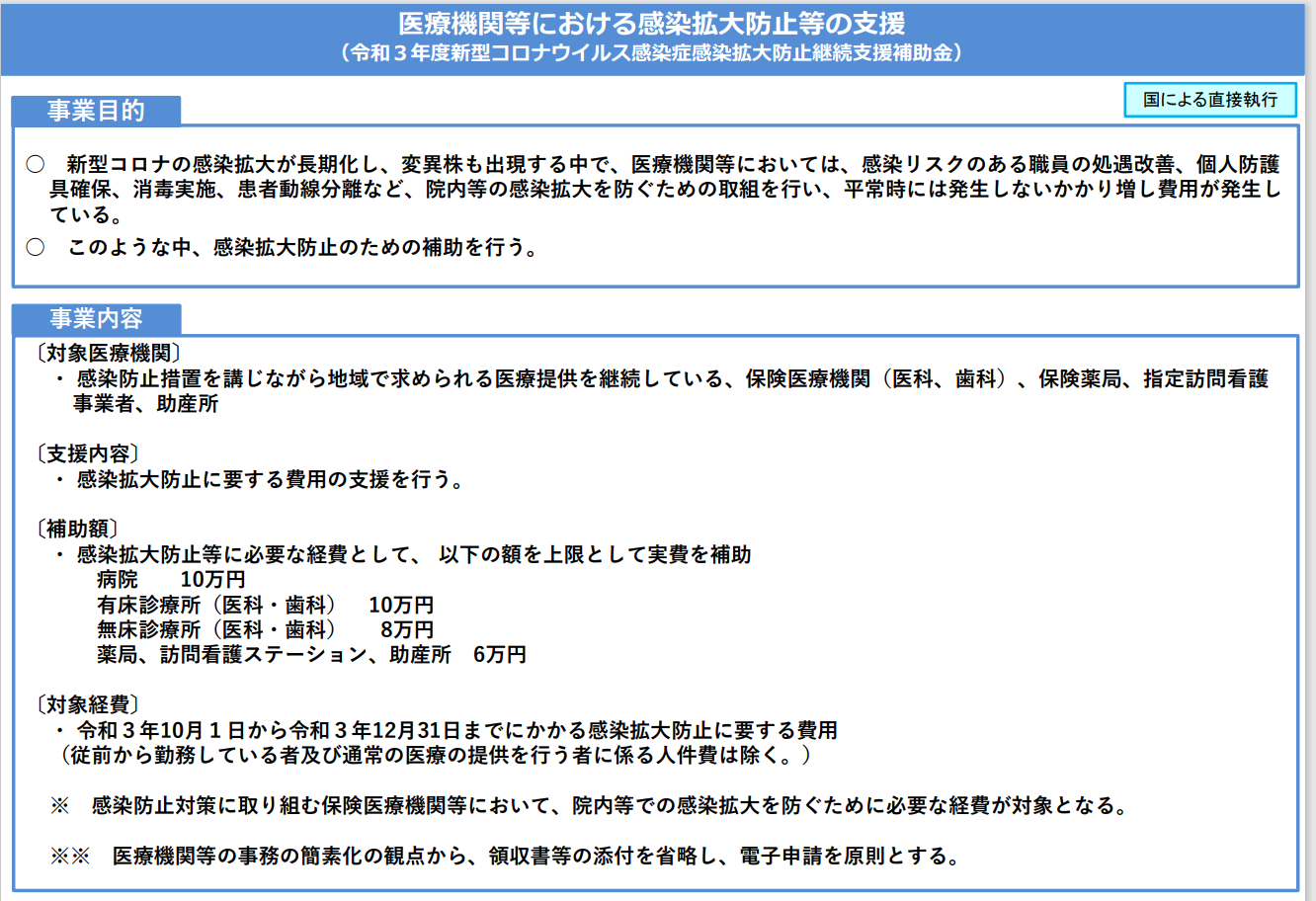

「令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金」

令和3年10月から12月分の経費に対する補助金の申請が、令和3年11月1日から令和4年1月31日までとなっています。

電子申請については

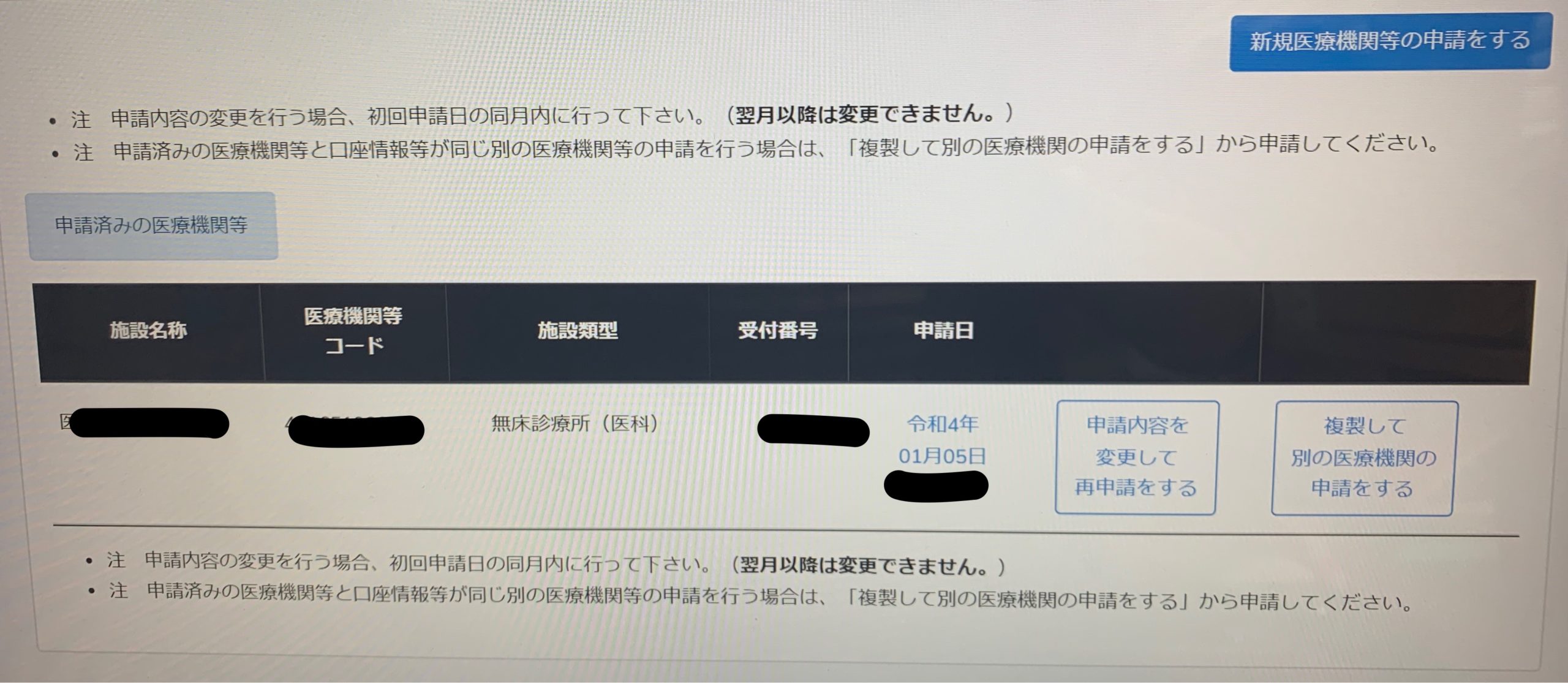

「令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金」の電子申請ができるようになりましたよ

電子申請ができていると、マイページに下記のように、申請した内容が表示されます。

補助金の交付が決算日のなった場合

申請期間が令和3年11月1日から令和4年1月31日となっていますから、この期間に申請して、申請してから事業年度の区切りを迎えるという診療所もあるかと思います。

申請はしたがいいが、今までですと、お金が振り込まれるまでに時間がかかったこともあったかと思います。

しかし、経費のお金を出したのは申請した事業年度、お金が振り込まれるのが翌事業年度となることもあります。

そんなときは・・

その決算日の後に入ってきたお金は、申請した日の事業年度の収入になります。

決算日においてはまだお金は入ってきてないことになりますので、

未収金 80,000 / 雑収入 80,000

となります。

これは、この補助金が感染拡大防止のために支出したマスクや消毒液などの経費を補填する補助金だからです。

(交付の目的)

2 新型コロナウイルス感染症が拡大する中で、医療機関・薬局等における感染拡大防止対策に要するかかり増し費用を補助することにより、院内等での感染拡大を防ぐことを目的とする。

※交付要綱

【特定の経費を補填するもの】

〇 ただし、その助成金等が、経費を補填するために法令の規定等に基づき交付されるものであり、あらかじめその交付を受けるために必要な手続(※1)をしている場合には、その経費が発生した事業年度中に助成金等の交付決定がされていないとしても、その経費と助成金等の収益が対応するように、その助成金等の収益計上時期はその経費が発生した日の属する事業年度として取り扱うこととしています(法人税基本通達2-1-42)。

翌事業年度にお金が入ってきたときは

預金 80,000 / 未収金 80,000

となります。

<参考>

「令和3年度新型コロナウイルス感染症感染拡大防止継続支援補助金」について (mhlw.go.jp)

【21.02.03】新型コロナ補助金等の税務・会計処理の取扱い:愛知県保険医協会 (aichi-hkn.jp)

【足あと】

正月休みは、ほとんど家に閉じこもっておりました。

意外にストレスもなく過ごすことができました。

読めなかった長編の小説を読み終え、大満足です。

【先週のにっこり】

長編の小説を読み終えたこと

ぐーたらと過ごすことができたこと

餅つき器でおいしいお餅ができたこと