北九州市でも多くの診療所でコロナワクチン接種ができるようになります。

このコロナワクチン接種の役所から支払われる「委託料」って、消費税がかかるのでしょうか?

※山道にて

コロナワクチン接種医療機関となるためには

コロナワクチンを医療機関で接種できるようになるには、各市町村に委任状を出したり、システムに登録したり、事前にワクチン接種のサイクルを届け出たり等事前準備がいろいろとあります。

接種委託医療機関となるには

コロナワクチン接種の「委託料」の消費税

いろいろな事前準備を経て、ようやっとコロナワクチン接種を開始できます。

そのコロナワクチン接種の役所から支払われる「委託料」。

これって、消費税がかかるのかどうか・・・・

消費税がかかります。(正確に言うと、消費税課税対象となります)

予防接種料や健診料などと同じように消費税がかかりますので、それらを含めて1,000万円を超えるようであれば、消費税を納付する事業者となります。

消費税がかかる予防接種料や健診料、自費診療1,000万円を超えなければ納付の必要はありません。

〔参考〕

その課税期間の基準期間(※1)における課税売上高(※2)が1,000万円を超える(※3)事業者は、消費税の課税事業者となり、消費税の申告及び納付を行う必要があります(消費税法9条、45条)。

消費税の納付税額は、原則として課税売上げに係る消費税額から課税仕入れ等に係る消費税額を控除して計算します。ただし、その課税期間の基準期間における課税売上高が5,000万円以下の場合には、あらかじめ「簡易課税制度」を選択する旨の届出書を所轄税務署長に提出することにより(※4)、実際の課税仕入れ等に係る消費税額を計算せずに、課税売上げに係る消費税額に、一定の「みなし仕入率」(※5)を乗じた金額を課税仕入れ等に係る消費税額とみなして、納付税額を計算することができます(消費税法37条)。※1 原則として、個人事業者は前々年、法人は前々事業年度をいいます。

※2 課税売上高とは、消費税が課税される取引の売上金額(消費税及び地方消費税を除いた税抜金額)と、輸出取引などの免税売上金額の合計額です。返品、値引きや割戻し等に係る金額がある場合には、これらの合計額(消費税及び地方消費税を除いた税抜金額)を控除した残額をいいます。なお、基準期間において免税事業者であった場合には、その基準期間中の課税売上高には消費税が含まれていませんので、基準期間における課税売上高を計算するときには税抜きの処理は行いません。

※3 その課税期間の基準期間における課税売上高が1,000万円以下であっても、特定期間(個人事業者はその年の前年の1月1日から6月30日までの期間をいい、法人の場合は原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます。)における課税売上高が1,000万円を超える場合には、課税事業者となります(消費税法9条の2)。なお、特定期間における1,000 万円の判定は、課税売上高に代えて、給与等支払額の合計額によることもできます。

※4 適用しようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

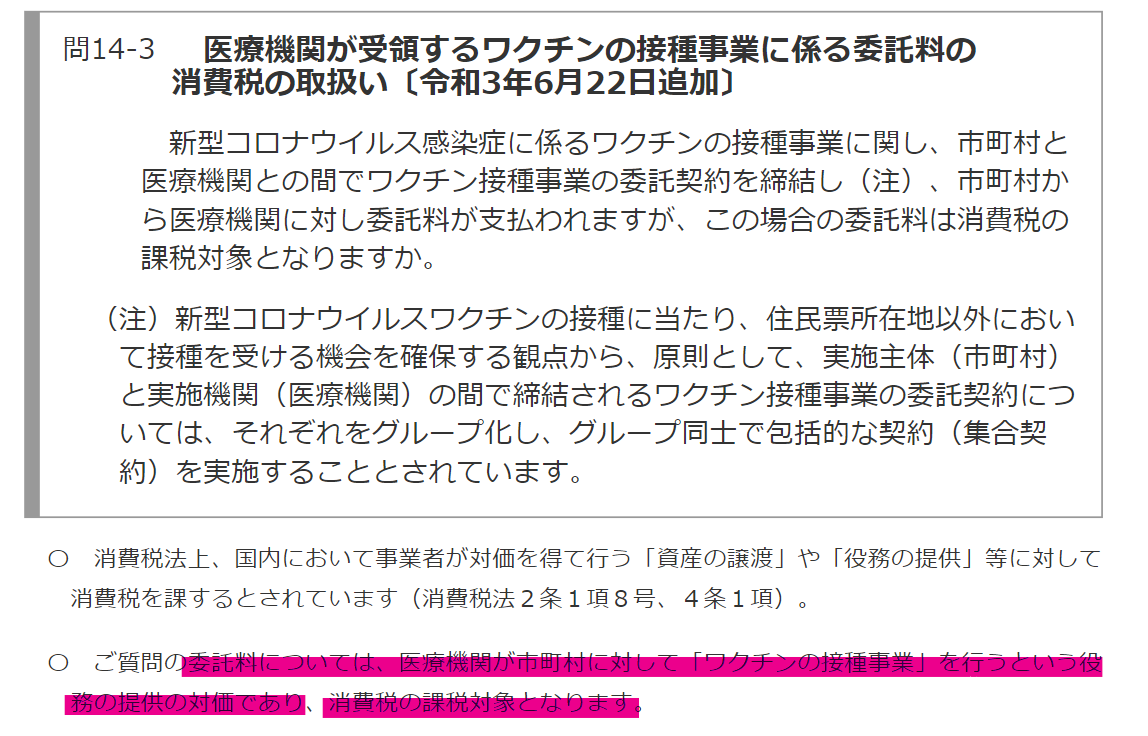

※5 医療機関が市町村に対して委託料を対価として行う「ワクチンの接種事業」や、医療機関が患者に対して行う社会保険医療以外の自由診療は「第五種事業」(みなし仕入率50%)に該当します。

※5 新型コロナウイルス感染症に関連する税務上の取扱い関係 (nta.go.jp)

国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ(令和3年6月22日更新)

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/pdf/faq.pdf

コロナワクチン接種の1人に対する「委託料」は、高額ではありませんが、接種人数が増えれば増えるほど、当然ですが「委託料」も増えます。

通常であれば、入ってくることのない「委託料」です。

決算期末時期になって、「あれ?消費税を納めるの?」とならないように、「委託料」が消費税課税対象であることを知っておくのはいいのではないでしょうか。

【足あと】

久しぶりに近くの山に登りました。

久しぶりだったからか、いつもより休憩が多く、息が上がってしまいました。

とってもきつかったです。

しかし頂上に到着したときの、すがすがしさはたまりませんでした。

【先週のにっこり】

気持ちよく登山ができたこと

おいしいマンゴーを食べたこと

先輩税理士のかたに、いろいろと教えてもらったこと