12月まで働いて退職する際に、退職金を年が明けてもらうことがあるかと思います。

そんなときの退職金って、12月までの年内の収入なのか、年が明けてもらったときの収入なのか、どちらなのでしょうか?

※山道にて

12月に退職して、年が明けて退職金をもらった場合

12月末までで退職した場合、退職金の振込みが年を明けて1月に行われる場合がほとんどだと思います。

そんなときって、退職金をもらった1月の年の収入にするのかどうか・・・

それは、原則、12月に退職することが決まって退職金を支払うことがきまっているので、12月の年内の収入になります。

退職手当等がいつの年分の所得となるかは、その退職手当等の収入すべきことが確定した日がいつであるかにより判定します。

退職手当等の収入すべきことが確定する日は、一般的には退職手当等の支給の基因となった退職の日です

※No.2728 退職所得の収入金額の収入すべき時期|国税庁 (nta.go.jp)

退職の日の翌年に支払う退職手当

Q1 昨年12月31日に退職した従業員に、本年2月に退職手当を支給しました。いつの年分の退職所得になりますか。

A1 従業員の退職所得の収入金額の収入すべき時期は退職の日となりますので、昨年の退職所得になります。

(所基通36-10)

※No.2728 退職所得の収入金額の収入すべき時期|国税庁 (nta.go.jp)

(退職所得の収入金額の収入すべき時期)

36-10 退職所得の収入金額の収入すべき時期は、その支給の基因となった退職の日によるものとする。ただし、次の退職手当等については、それぞれ次に掲げる日によるものとする。

(退職所得の収入の時期)第七十七条 居住者が一の勤務先を退職することにより二以上の法第三十条第一項(退職所得)に規定する退職手当等の支払を受ける権利を有することとなる場合には、その者の支払を受ける当該退職手当等については、これらのうち最初に支払を受けるべきものの支払を受けるべき日の属する年における収入金額として同条の規定を適用する。

(退職所得)第三十条 退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与(以下この条において「退職手当等」という。)に係る所得をいう。2 退職所得の金額は、その年中の退職手当等の収入金額から退職所得控除額を控除した残額の二分の一に相当する金額(当該退職手当等が特定役員退職手当等である場合には、退職手当等の収入金額から退職所得控除額を控除した残額に相当する金額)とする。

退職金を確定申告する場合

では、12月に退職して退職金をもらったから年内の収入になった・・・としたら、いつもはしない確定申告が必要になるかどうかが心配になりますよね。

しかし、退職するときに会社にある書類を提出していれば、確定申告は必要はありません。

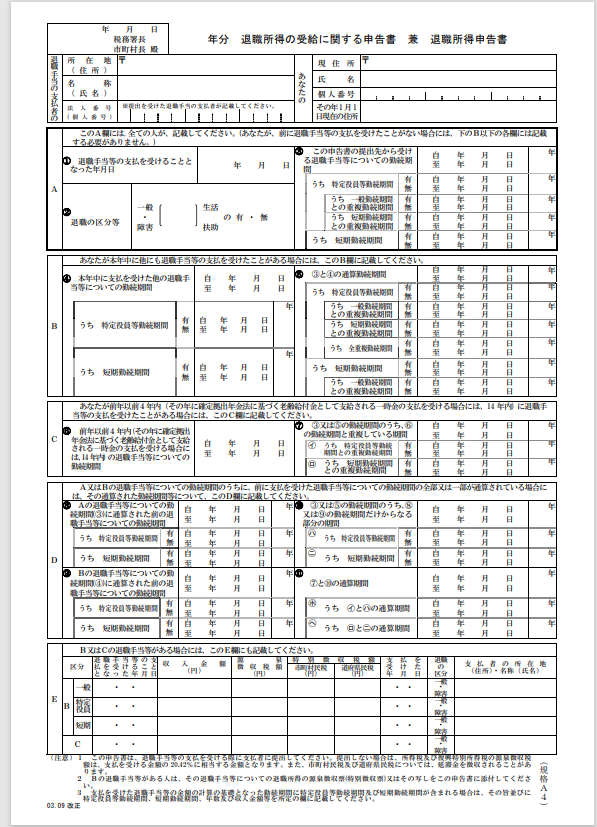

ある書類・・・「退職所得の受給に関する申告書」です。

※退職所得の受給に関する申告書(退職所得申告書)(PDF/319KB) 入力用(PDF/241KB)

こちらの書類を会社に提出していれば、退職金をもらっていたとしても確定申告は必要ありません。(退職金については)

ただし、この書類を会社に提出していなければ、退職金から源泉所得税が差し引きされているので、確定申告して精算をしてください。

会社にこの書類を提出したかどうか忘れてしまった・・・という方は、退職金の源泉徴収票が必ずもらえるので、その源泉徴収票で源泉所得税が差し引きされているかどうかを確認して下さい。

退職金の支払を受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払者に提出している方は、源泉徴収だけで所得税及び復興特別所得税の課税関係が終了(分離課税)しますので、原則として確定申告をする必要はありません。

「退職所得の受給に関する申告書」を提出していない方は、退職金の収入金額から一律20.42%の所得税及び復興特別所得税が源泉徴収されますので、確定申告で精算することになります。

[手続名]退職所得の受給に関する申告(退職所得申告)|国税庁 (nta.go.jp)

[手続名]退職所得の源泉徴収票(同合計表)|国税庁 (nta.go.jp)

退職金と健康保険の被扶養者の収入要件

退職金をもらっても会社に書類を出していれば、確定申告をしないでもいいということはわかったけど、配偶者の健康保険の扶養に入るための収入にカウントされてしまうのではないかという心配が残ります。

がしかし、退職金をもらったとしても130万円の収入の要件の収入にはカウントしません。

ですから、退職金をもらってその年の収入が大幅にアップして、130万円を大きく上回ったとしても、配偶者の健康保険の扶養から外れることはありません。

それは、いつも退職金のような多額の収入があるわけではなくて、一時的な収入で収入が多くなった場合には、その一時的な収入は130万円以上となるかどうかの判定には影響させません。

事 務 連 絡

令和2年4月 10 日

全国健康保険協会 御中

厚生労働省保険局保険課

被扶養者の収入の確認における留意点について健康保険の被保険者に扶養される者(以下「被扶養者」という。)の収入の確認については、「収入がある者についての被扶養者の認定について」(昭和 52 年4月6日付け保発第9号・庁保発第9号厚生省保険局長・社会保険庁医療保険部長通知)、「「日本国内に住所を有する被扶養者の認定事務について」に関する留意点について」(平成 30 年8月 29 日付け厚生労働省保険局保険課事務連絡)等により、御対応いただいているところです。

今般の新型コロナウイルス感染症への対応として、一時的に収入が増加する被扶養者の方が発生しうるとの指摘があることを踏まえ、被扶養者の収入の確認における留意点について、下記のとおり、改めて周知しますので、運用に当たって、十分に御留意の上、引き続き、適切に御対応いただきますようお願い申し上げます。記

1 被扶養者として認定した者については、認定後、少なくとも年1回は保険者において被扶養者に係る確認を行い、被扶養者の要件を引き続き満たしていることを確認することが望ましいこと。

2 確認に当たり、被扶養者の収入については、被扶養者の過去の収入、現時点の収入又は将来の収入の見込みなどから、今後1年間の収入を見込むものとすること。

この際には、勤務先から発行された給与明細書、市区町村から発行された課税証明書等の公的証明書等を用いること。3 今後1年間の収入を見込む際には、例えば、認定時(前回の確認時)には想定していなかった事情により、一時的に収入が増加し、直近3ヶ月の収入を年収に換算すると 130 万円以上となる場合であっても、直ちに被扶養者認定を取消すのではなく、過去の課税証明書、給与明細書、雇用契約書等と照らして、総合的に将来収入の見込みを判断すること。

4 確認に当たり、被扶養者認定を受けている方の過去1年間の収入が、昇給又は恒久的な勤務時間の増加を伴わない一時的な事情等により、その 1 年間のみ上昇し、結果的に 130 万円以上となった場合においても、原則として、被扶養者認定を遡って取り消さないこと

従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き|日本年金機構 (nenkin.go.jp)

被扶養者とは? | こんな時に健保 | 全国健康保険協会 (kyoukaikenpo.or.jp)

【足あと】

息子が来春おそらく・・たぶん・・かな・・・

一人暮らしを始める予定です。

残り少ない一緒に生活できる時間が短くなっていくのを、しみじみと感じてしまう今日この頃です。

【昨日のにっこり】

息子の一人暮らし用品をネットで吟味したこと

お客様と楽しくお話できたこと

暖かかったこと