請求書を業者からメールで受け取っても、その請求書を印刷して

そのまま保存していると思います。

令和4年1月1日からはその保存方法が変わってきます。

※スタバのコーヒー

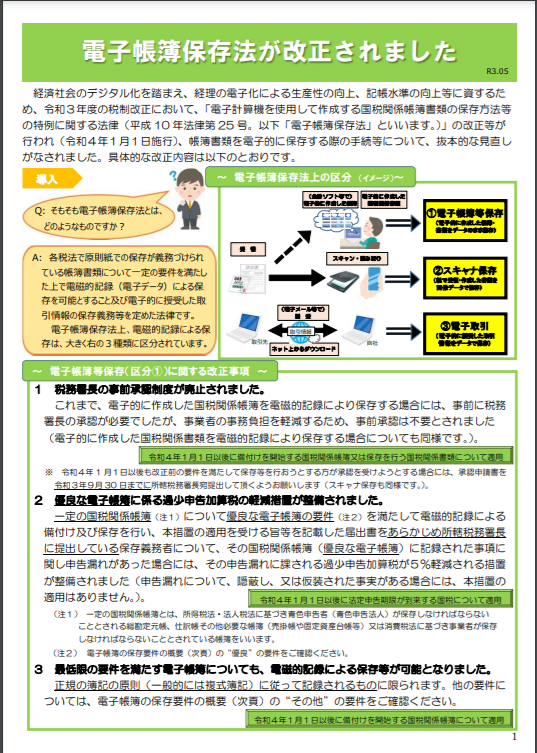

電子帳簿保存法が変わる

※電子帳簿保存法が改正されました(令和3年5月)(PDF/1,115KB)

電子帳簿保存法が改正されたところで、帳簿とかを紙で保存しているから関係ないや~と思われている方は多いのではないでしょうか。

しかし、メールで請求書をもらうことはありませんか?

Amazonでカード決済して、その買った物の領収書をダウンロードして印刷していませんか?

このような取引も今回改正される電子帳簿保存法に関係してくるので、人ごとではないのです。

メールでの請求書をどうしたらいいのか

今まで(令和3年12月31日まで)は、メールで請求書をもらって、印刷してそれを保存しておけばよかったですよね。

しかし、令和4年1月1日からその保存方法が変わってきます。

メールでもらった請求書を印刷して保存はできなくなります。

メールでもらった請求書は、「電子取引」に該当してしまうからです。

(電子取引の取引情報に係る電磁的記録の保存)第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

問1 電子取引の制度はどのような内容となっていますか。

【回答】

所得税(源泉徴収に係る所得税を除きます。)及び法人税の保存義務者が取引情報(注文書、領収書等に通常記載される事項) を電磁的方式により授受する取引(電子取引)を行った場合には、その取引情報を電磁的記録により保存しなければならないという制度です(法7)。

【解説】

所得税法及び法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められていますが、同様の取引情報を電子取引により授受した場合には、その取引情報に係る電磁的記録を一定の方法により保存しなければならないこととされています。※電子帳簿保存法一問一答【電子取引関係】 (PDFファイル/641KB)

問3 電子メールを受信した場合、どのように保存すればよいのでしょうか。

【回答】

電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)を行った場合についても電子取引に該当するため(法2五)、その取引情報に係る電磁的記録の保存が必要となります(法7)。具体的に、この電磁的記録の保存とは、電子メール本文に取引情報が記載されている場合は当該電子メールを、電子メールの添付ファイルにより取引情報(領収書等)が授受された場合は当該添付ファイルを、それぞれ、ハードディスク、コンパクトディスク、DVD、磁気テープ、クラウド(ストレージ)サービス等に記録・保存する状態にすることをいいます。

※電子帳簿保存法一問一答【電子取引関係】 (PDFファイル/641KB)

では、どのように保存しなければいけないのか。

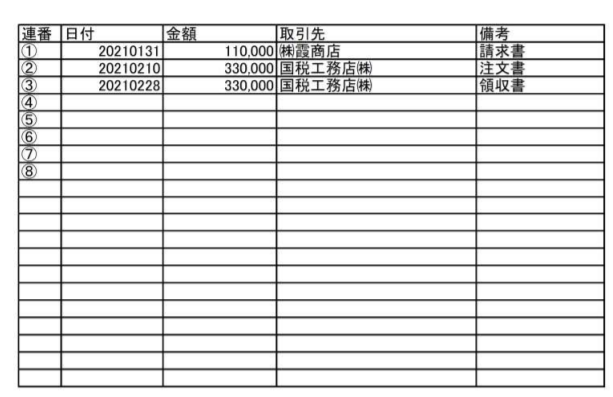

メールでもらった請求書を保存して

下記エクセル表に下記の事項を記載したものを作成します。

①どの番号の請求書を

②いつもらったのか

③いくらの請求書なのか

④誰からもらったのか

⑤内容(請求書だったり見積書だったり)

問12 妻と2人で事業を営んでいる個人事業主です。取引の相手方から電子メールにPDFの請求書が添付されて送付されてきました。一般的なパソコンを使用しており、プリンタも持っていますが、特別な請求書等保存ソフトは使用していません。どのように保存しておけばよいですか。

【回答】

例えば、以下のような方法で保存すれば要件を満たしていることとなります。

1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。

例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書

⇒「20221031_㈱国税商事_110,000」

2 「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

3 【問24】に記載の規程を作成し備え付ける。

※ 税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータについて提出してください。

※ 判定期間に係る基準期間(通常は2年前です。)の売上高が 1,000 万円以下であり、上記のダウンロードの求めに応じることができるようにしている場合には、上記1の設定は不要です。

【解説】

令和3年度の税制改正により電子取引の取引情報に係る電磁的記録については、電磁的記録を出力した書面等を保存する措置は廃止され、その電磁的記録(データ)を保存しなければならないこととされました。

請求書データ等の保存に当たっては、一定の要件に従った保存が必要ですが、上記の方法により保存することで要件を満たすこととなると考えられます。

なお、上記1の代わりに、索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法によることも可能です。(索引簿の作成例)

受領した請求書等データのファイル名に連番を付して、内容については索引簿で管理する。

上記の索引簿(サンプル)については、こちらからダウンロードできます (索引簿の作成例)(Excel/11KB)

- ※※電子帳簿保存法一問一答【電子取引関係】 (PDFファイル/641KB)

<参考>

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則 | e-Gov法令検索

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 | e-Gov法令検索

電子帳簿保存法取扱通達(令和3年7月9日付一部改正分まで更新)(令和4年1月1日施行分)

令和3年7月9日付課総10-10ほか7課共同「『電子帳簿保存法取扱通達の制定について』の一部改正について」(法令解釈通達)等の趣旨説明について(令和4年1月1日施行分)

No.5930 帳簿書類等の保存期間及び保存方法|国税庁 (nta.go.jp)

No.2080 白色申告者の記帳・帳簿等保存制度|国税庁 (nta.go.jp)

No.2070 青色申告制度|国税庁 (nta.go.jp)

【足あと】

最近、休みの日に出かけることがないので

家で本を読むかビデオを見ております。

週末は、ランボーを夫と連作で見ておりました。

【先週のにっこり】

久しぶりに山に登ったこと

院内がきれいになったこと

連作でビデオを見たこと