ラップ口座で株の取り引きをした場合の確定申告はどうするのでしょうか・・

※小倉駅にて

ラップ口座の所得区分

ラップ口座で上場株式等を譲渡した場合は、1年ごとの投資一任契約に基づき営利を目的として継続的に売買を行うものと認められることから、「上場株式等の事業所得」か「上場株式等の雑所得」に該当します。

投資一任口座(ラップ口座)における株取引の所得区分

【照会要旨】

A証券会社は、「投資一任契約」に係る業務の認可を受けた投資顧問業者で、国内上場株式への分散投資を目的とする投資一任口座の取扱いを開始しました。

この投資一任口座は、顧客がA証券会社との間で締結する投資一任契約に従って資産運用するための専用口座で、投資一任契約により、A証券会社は投資資金の運用に関する投資判断とその執行に必要な権限の委任を受けて顧客に代わって資産運用を行う一方、顧客は投資顧問報酬として固定報酬及び成功報酬を支払うこととなっています。なお、この投資一任契約の契約期間は1年間です。

この場合、この投資一任口座における国内上場株式の売買取引から生じる所得区分はどのようになるのでしょうか。【回答要旨】

この投資一任契約に係る成果は顧客に帰属することとなりますので、それが株式等の譲渡によるものである場合には、株式等の譲渡による事業所得、雑所得又は譲渡所得のいずれかの所得として分離課税の対象となりますが、これらの所得のいずれに該当するかは、株式等の譲渡が営利を目的として継続的に行われているかどうかにより判定することとしています(措通37の10・37の11共-2前段)。

この場合、一般株式等に係る譲渡所得等の金額又は上場株式等に係る譲渡所得等の金額の計算上、上場株式等は流動性が高いことから「営利・継続取引」される可能性が高いとして事業・雑所得に区分しうるものとする一方、一般株式等は流動性が低いとして譲渡所得に区分し、上場株式等であっても、その株式等の所有期間が1年超にわたるものの所得の実現は保有期間中の値上り益の実現とみて、譲渡所得に区分するものとしています(措通37の10・37の11共-2後段)。

この投資一任契約は、所有期間1年以下の上場株式の売買を行うものであり、また、顧客が報酬を支払って、有価証券の投資判断とその執行をA証券会社に一任し、契約期間中に営利を目的として継続的に上場株式の売買を行っていると認められますので、その株式の譲渡による所得は、事業所得又は雑所得に当たるものと考えられます。

※投資一任口座(ラップ口座)における株取引の所得区分|国税庁 (nta.go.jp)

(株式等の譲渡に係る所得区分)

37の10・37の11共-2 株式等の譲渡(措置法第37条の10第4項各号又は第37条の11第4項各号に規定する事由に基づき一般株式等に係る譲渡所得等又は上場株式等に係る譲渡所得等に係る収入金額とみなされる場合を含む。以下この項において同じ。)による所得が事業所得若しくは雑所得に該当するか又は譲渡所得に該当するかは、当該株式等の譲渡が営利を目的として継続的に行われているかどうかにより判定するのであるが、その者の一般株式等に係る譲渡所得等の金額又は上場株式等に係る譲渡所得等の金額の計算上、次に掲げる株式等の譲渡による部分の所得については、譲渡所得として取り扱って差し支えない。(平27課資3-4、課個2-19、課法10-5、課審7-13追加)

(1) 上場株式等で所有期間が1年を超えるものの譲渡による所得

(2) 一般株式等の譲渡による所得

(注) この場合において、その者の上場株式等に係る譲渡所得等の金額の計算上、信用取引等の方法による上場株式等の譲渡による所得など上記(1)に掲げる所得以外の上場株式等の譲渡による所得がある場合には、当該部分は事業所得又は雑所得として取り扱って差し支えない。

※措置法第37条の10《一般株式等に係る譲渡所得等の課税の特例》・第37条の11《上場株式等に係る譲渡所得等の課税の特例》共通関係|国税庁 (nta.go.jp)

(有価証券の譲渡による所得の所得区分)

23~35共-11 有価証券の譲渡による所得が事業所得若しくは雑所得に該当するか又は譲渡所得に該当するかは、当該有価証券の譲渡が営利を目的として継続的に行われているかどうかにより判定することに留意する。(平元直所3-14、直法6-9、直資3-8追加、平11課所4-1、平11課所4-25、平13課個2-30、課資3-3、課法8-9、平14課個2-5、課資3-3、課法8-3、課審3-118、平17課資3-7、課個2-25、課審6-13、平27課資3-4、課個2-19、課法10-5、課審7-13改正)

(注) 措置法第37条の10第2項に規定する株式等の譲渡に係る所得区分については、平成14年6月24日付課資3-1ほか3課共同「租税特別措置法(株式等に係る譲渡所得等関係)の取扱いについて」(法令解釈通達)の37の10・37の11共-2((株式等の譲渡に係る所得区分))参照

※法第23条から第35条まで(各種所得)共通関係|国税庁 (nta.go.jp)

ラップ口座で源泉徴収あり特定口座

ラップ口座で源泉徴収ありの特定口座を選択している場合は、一般の特定口座のように年間の取引がまとめられた「特定口座年間取引報告書」が発行されます。

ラップ口座の特定口座年間取引報告書に記載されている運用手数料

税制上、投資顧問料や口座管理料は、通常の上場株式等の譲渡所得の計算では、必要経費になりません。

しかし、上記で記載したように、ラップ口座での譲渡は、事業所得又は雑所得に該当するため、ラップ口座では必要経費に算入できます。

投資一任口座における株取引の税務上の取扱いについて|大阪国税局 (nta.go.jp)

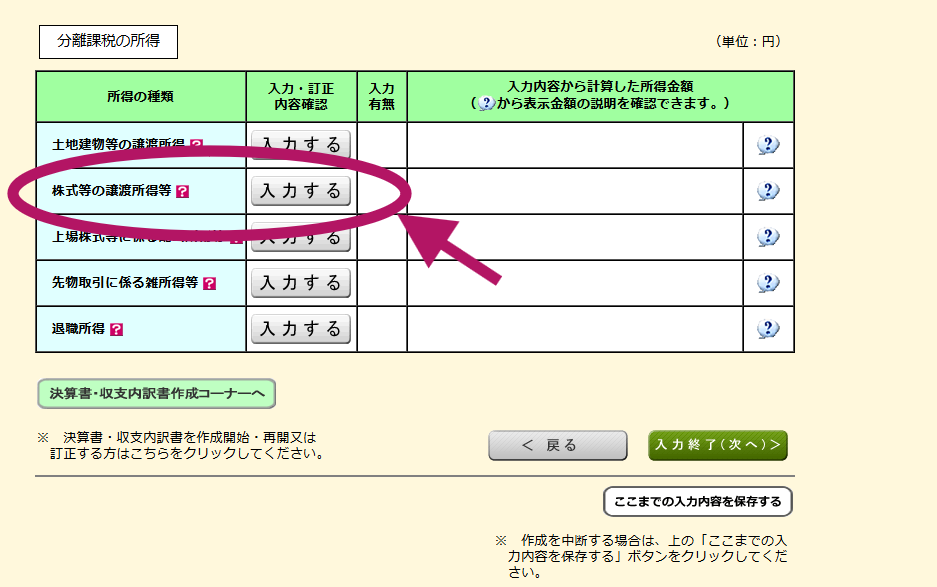

確定申告をする場合

ラップ口座で特定口座を選択していても、源泉徴収なしを選択している場合や万が一損が出た場合には、確定申告することもあるかもしれません。

そんなとき、国税庁の確定申告作成コーナーでの入力は、通常の株式の譲渡のように申告分離課税の欄で入力します。

年間取引報告書には経費の額も含まれた金額が記載されていますので、記載されている通りに入力をしていきます。

投資一任口座(ラップ口座)において有価証券先物・オプション取引を行う場合における報酬の必要経費への算入について|東京国税局 (nta.go.jp)

特定口座である投資一任口座を開設する際の手続について|大阪国税局 (nta.go.jp)

【足あと】

久しぶりにスタバでランチしました。

お昼時を少し過ぎていたので、空いていました。

好きなお店で、好きなものを食べることができるって、いいですね。

【昨日のにっこり】

スタバでランチしたこと

連絡がついたこと

チラシを作ったこと