相続で取得した株式を売った場合に、その相続で相続税を納付していたら、

譲渡所得を計算するときに取得費に加算できる特例があります。

※ゴマそば

相続で取得した株式等

相続で株式等を取得することはあると思います。

相続財産に株式等があっても、それを現金化してその現金を分けることもあります。

相続で取得した株式等の取得価額を計算するときには、相続税の評価の価額ではなく、被相続人が当時買った価額をそのまま引き継ぎ、取得価額とします。

払込みや購入以外で株式等を取得した場合の取得費(取得価額)

払込みや購入以外の方法により取得した株式等に係る取得費は、原則として、次のとおりです。

(1) 相続(限定承認に係るものを除きます。)、遺贈(包括遺贈のうち限定承認に係るものを除きます。)または贈与により取得した株式等

・ 被相続人、遺贈者または贈与者の取得費を引き継ぎます。

※No.1464 譲渡した株式等の取得費|国税庁 (nta.go.jp)

しかし、むかしむかしに買った株式等だから被相続人が買った価額がわからない・・ということもあるかもしれません。

そんなときは、証券会社に問い合わせてわかればいいですが、わからない場合は、被相続人の日記などで確認できれば、その価額でもいいです。

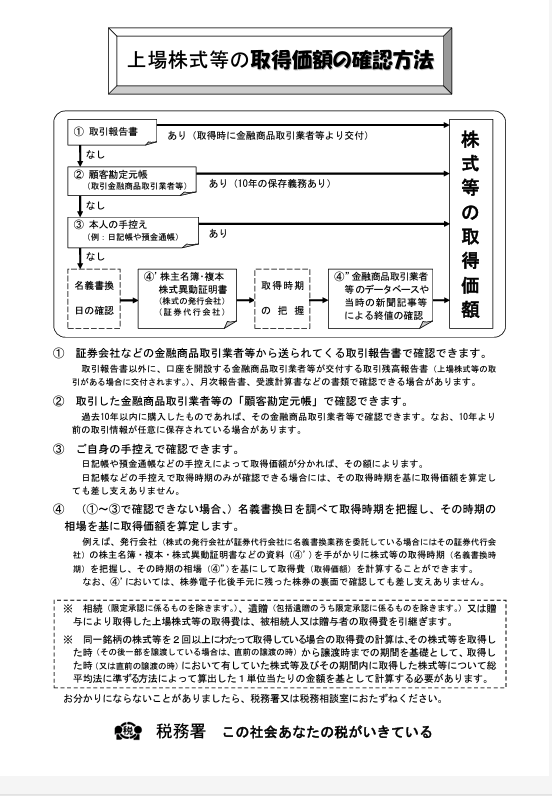

※上場株式等の取得価額の確認方法についてはこちら(PDF/138KB)を参照してください。

相続で取得した株式等を売った場合の特例

相続税を納付している人が、相続で取得した株式等を相続税の申告期限の翌日から3年を経過する日までに売った場合は、取得費に納付した相続税の一部を加算することができます。

取得費に加算することができる金額は

その人の納付した相続税額 ×

譲渡した株式等の相続税の評価額 / その人の相続財産の価額 + その人の相続時精算課税適用財産の価額 + その人の加算された暦年課税の贈与財産の価額

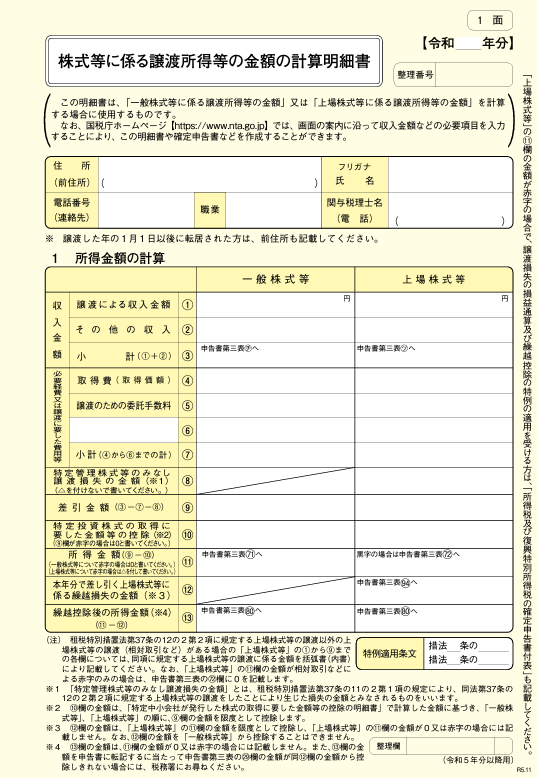

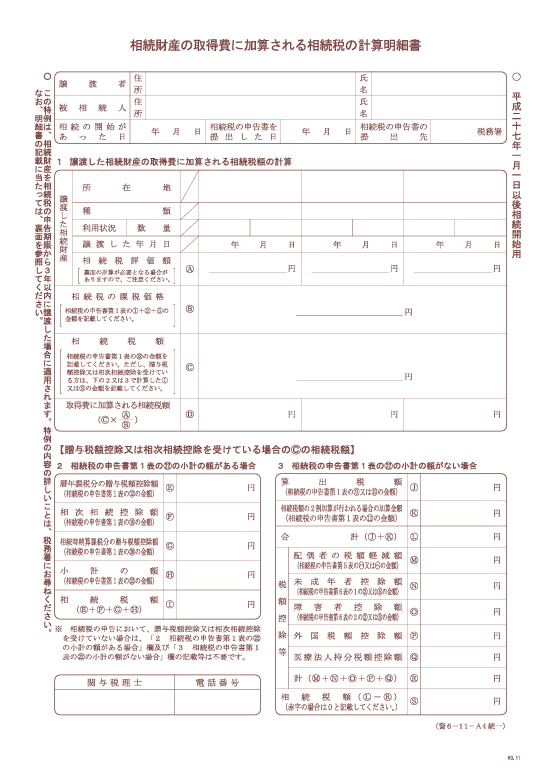

確定申告書に、譲渡所得の内訳書と相続財産の取得費に加算される相続税の計算明細書を添付します。

No.3267 相続財産を譲渡した場合の取得費の特例|国税庁 (nta.go.jp)

相続で取得した株式等を売ったら、利益が出た・・・というときには、加算できる要件をみたしていれば、この特例を使ったほうがいいです。

【足あと】

下見を兼ねて、門司港をウォーキングしました。

観光客の方が多かったです。

北九州がにぎわっているのは、嬉しいです。

【先週のにっこり】

門司港を歩いたこと

近くの初めてのお店でご飯を食べたこと

息子に届けものをすることができたこと