災害などに遭ったので、確定申告で「雑損控除」を受けたいと思ったとき、

修理などで支払ったお金の金額がそのまま控除金額になるわけではありません。

※日の出

「雑損控除」の金額

雑損控除の金額は、災害で修理などで支払ったお金の金額がそのまま控除の金額になるわけではありません。

損害額をいろいろな資料から計算しないといけません。

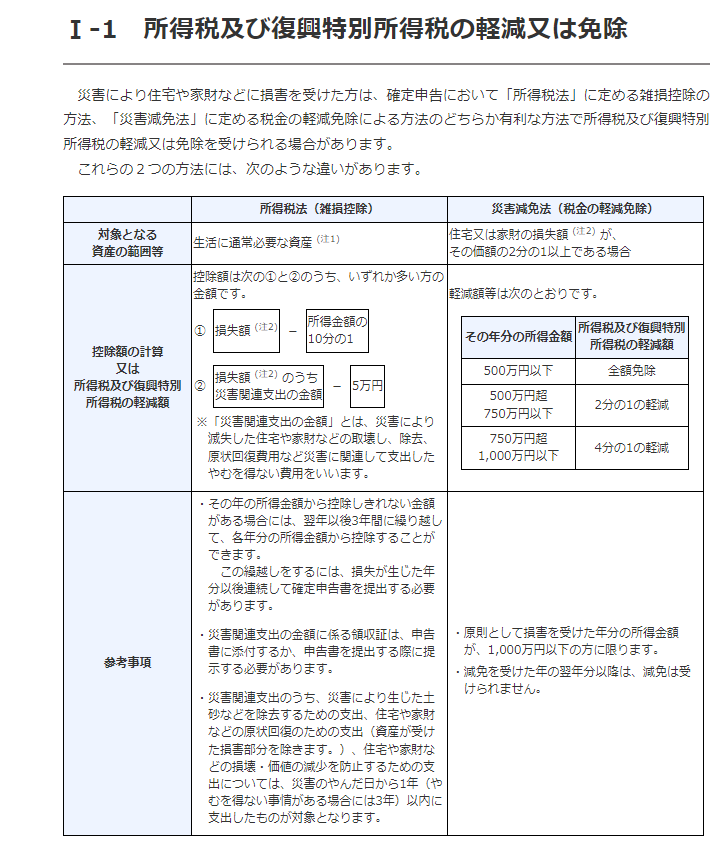

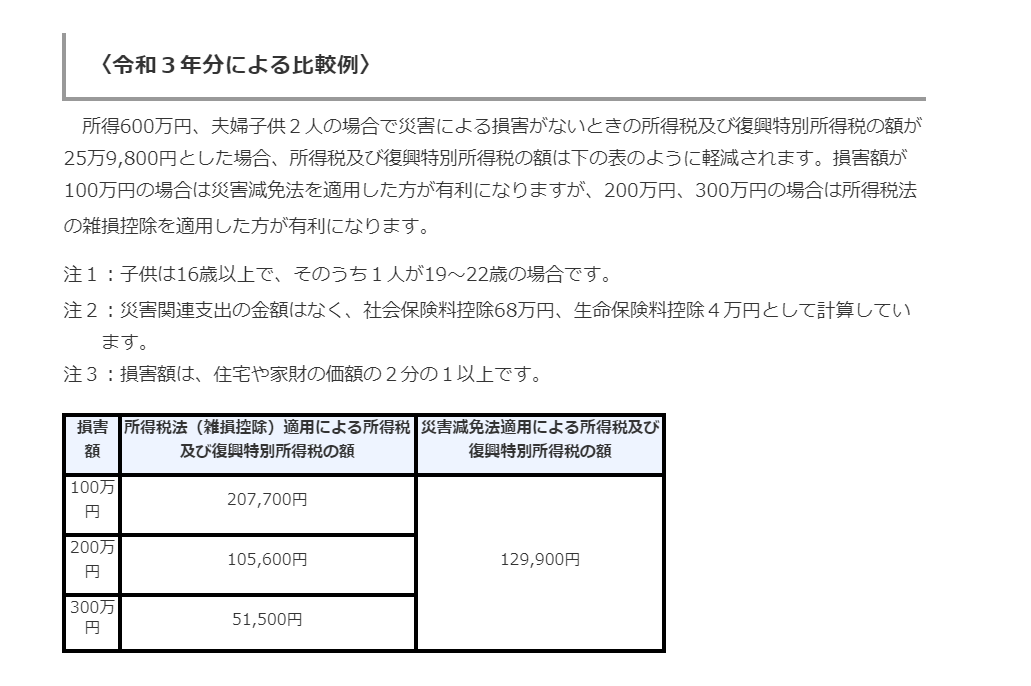

また、災害に遭った場合は雑損控除のほかに、税金の軽減免除もありますので、どちらか有利な方法で申告することが出来ます。

※Ⅰ‐1 所得税及び復興特別所得税の軽減又は免除|国税庁 (nta.go.jp)

雑損控除の対象になる資産の要件

損害を受けた資産が次のいずれにも当てはまること。

(1)資産の所有者が次のいずれかであること。

イ 納税者

ロ 納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下(令和元年分以前は38万円以下)の方

(2)棚卸資産もしくは事業用固定資産等または「生活に通常必要でない資産」のいずれにも該当しない資産であること。

(注)「生活に通常必要でない資産」とは、例えば、別荘など趣味、娯楽、保養または鑑賞の目的で保有する不動産(平成26年4月1日以後は同じ目的で保有する不動産以外の資産(ゴルフ会員権など)も含まれます。)や貴金属(製品)や書画、骨董など1個または1組の価額が30万円超のものなど生活に通常必要でない動産をいいます。

損害の原因

次のいずれかの場合に限られます。

(1)震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

(2)火災、火薬類の爆発など人為による異常な災害

(3)害虫などの生物による異常な災害

(4)盗難

(5)横領

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

※No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁 (nta.go.jp)

確定申告会場へ持っていく物

損害額を自分で計算するのはちょっと面倒です。

そんなときは、必要な書類を持って確定申告会場へ行った方がいいかもしれません。

そのとき、持って行くものとしては

①固定資産の評価証明書(市町村で手に入れることができます)

②罹災証明書(市町村で手に入れることができます)

※ご自分で被害の状況を報告する必要があります

北九州市であれば、こちら罹災証明書の交付について – 北九州市 (kitakyushu.lg.jp)

③災害に遭った家を修繕したときに支払ったお金の金額の証明書

(振込金額や領収書など)

罹災証明書が無い場合は、被害の状況が必要になるので、被害の状況がどの程度なのかが説明できるようにして、税務署に相談してみてください。

自分で確定申告をしようとするとき

ご自分で確定申告しようとする場合は、被害状況をご自分で計算することになります。

住宅以外にも家財や車についても雑損控除の適用があります。

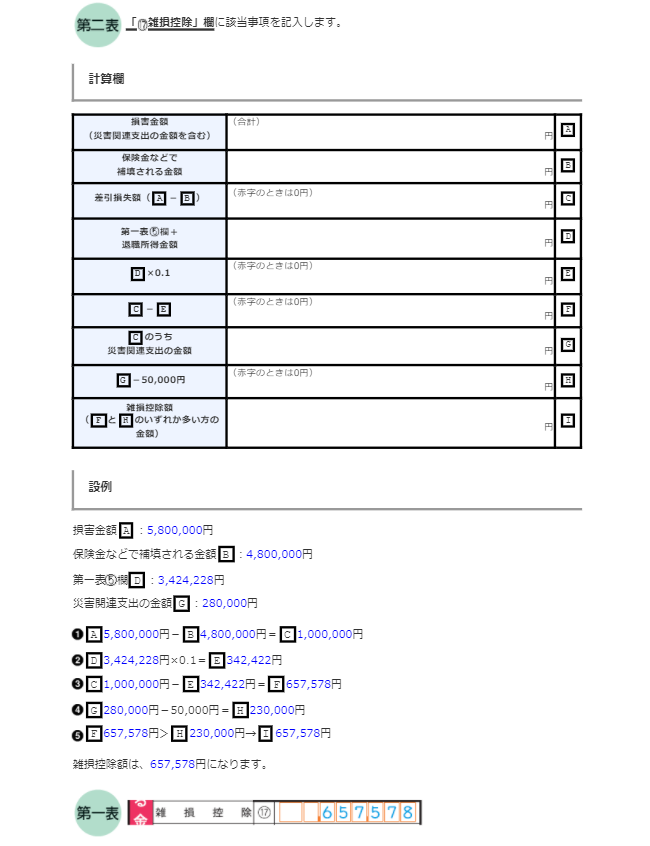

次の(1)と(2)のうちいずれか多い方の金額です。

(1) (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

(2) (災害関連支出の金額-保険金等の額)-5万円

(注1)「損害金額」とは、損害を受けた時の直前におけるその資産の時価を基にして計算した損害の額です。

※No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁 (nta.go.jp)

そこで、損失の額を計算しなければなりません。

損失の額は、住宅に係る金額は下記の計算式により計算します。

(1) 住宅に対する損失額の計算

① 住宅の取得価額が明らかな場合

損失額(注1、2) =(住宅の取得価額 - 減価償却費) × 被害割合

(注)1 保険金、共済金及び損害賠償金などで補てんされる金額がある場合には、その金額を差し引いた後の金額が損失額となります。ただし、被災者生活再建支援法に基づくものは除きます(以下同じです。)。

2 損失額には、損害を受けた住宅等の原状回復費用(修繕費)が含まれます(以下同じです。)。

② 住宅の取得価額が明らかでない場合

損失額 =〔(1m2当たりの工事費用 × 総床面積)- 減価償却費〕 × 被害割合

※Ⅰ‐2 雑損控除の適用における「損失額の合理的な計算方法」|国税庁 (nta.go.jp)

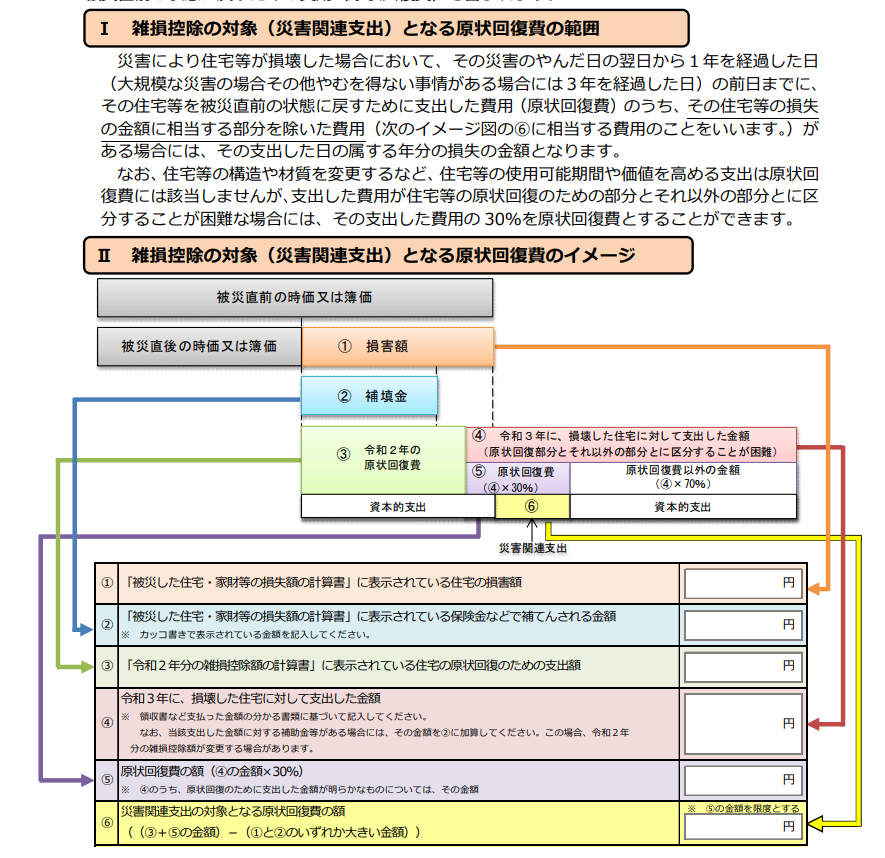

次に災害関連支出の金額を計算します。

「災害関連支出の金額」とは、災害により滅失した住宅や家財などの取壊し、除去、原状回復費用など災害に関連して支出したやむを得ない費用をいいます。

災害関連支出のうち、災害により生じた土砂などを除去するための支出、住宅や家財などの原状回復のための支出(資産が受けた損害部分を除きます。)、住宅や家財などの損壊・価値の減少を防止するための支出については、災害のやんだ日から1年(やむを得ない事情がある場合には3年)以内に支出したものが対象となります。

※災害により被害を受けられた方へ(所得税及び復興特別所得税関係)

※住宅等に原状回復のための⽀出をした⽅へ(災害関連⽀出がある場合の雑損控除の取扱い)

ここまで計算できると、申告書に必要な金額を入力することができます。

※手順3 所得から差し引かれる金額(所得控除)を計算する|国税庁 (nta.go.jp)

雑損控除と災害減免法

どちらを適用するかは選択できます。

<参考>

No.1902 災害減免法による所得税の軽減免除|国税庁 (nta.go.jp)

【足あと】

息子のスーツを買いに行きました。

初めてのスーツで、どんなものがいいのかさっぱりわからず・・・

試着した息子の姿は、大人びていてとても嬉しく感じました。

【先週のにっこり】

久しぶりの買い物で疲れたけど、楽しかった

新しいものを買いそろえたこと

息子と一緒に買い物ができたこと