相続税を納付しないといけなくなり、自分の分をきちんと納付しても、

他の人が納付していないと、他の人の分まで納付しないといけなくなります。

※高千穂神社にて

相続税の納付期限

相続税の納付期限は、通常相続の開始があったことを知った日の翌日から10ヶ月目の日までです。

相続税申告書の提出期限までですね。

納付すべき期限

相続税は、原則として、法定納期限(相続の開始があったことを知った日の翌日から10か月目の日)

までに金銭で納付することになっています。

(注) 修正申告等に係る相続税は、次に掲げる日までに納付します。

① 修正申告分 :修正申告書の提出の日

② 期限後申告分:期限後申告書の提出の日

③ 更正・決定分:更正・決定通知書が発せられた日の翌日から起算して1か月を経過する

相続税の連帯納付義務

相続税に期限があるので、きちんと期限内に納付して一安心している方もいらっしゃるかと思います。

しかし、一緒に相続税申告書を提出した人が納期限までに、相続税を納付しない・・・ということもあるかもしれません。

そうなると、どうなるか・・

私は私だから関係ないわ・・・という訳にはいきません。

相続税には連帯納付義務というのがあります。

一緒に相続税申告書を提出した人が、相続税を納付していなかった場合、自分の分は納付していたとしても、納付していない人の分まで納付しないといけないという義務があります。

たまりませんよね・・

こんな通知が来ます。

びっくりですよね。

人の分まで払うのか・・・と

連帯納付義務とは

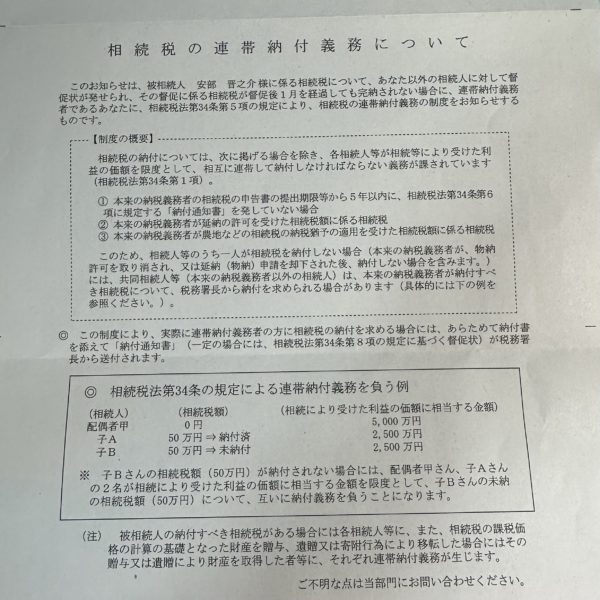

相続税の納付については、次に掲げる相続税を除き、各相続人が相続等により受けた利益の価額を限度として、お互いに連帯して納付しなければならない義務があります(相続税法第34条第1項)。

① 本来の納税義務者の相続税の申告書の提出期限等から5年以内に、相続税法第34条第6項に規定する「納付通知書」を発していない場合における納付すべき相続税額に係る相続税

② 本来の納税義務者が延納の許可を受けた相続税額に係る相続税

③ 本来の納税義務者が農地などの相続税の納税猶予の適用を受けた相続税額に係る相続税

相続税法第34条に規定する連帯納付の義務に係る通知等について|国税庁 (nta.go.jp)

【足あと】

昨日は、とっても暑かったです。

銀行やら病院やら歩いて回り、汗だくになりました。

寒いのも苦手ですが、熱すぎるのも苦手です。

皆さん同じですよね・・

【昨日のにっこり】

新しいものを買ったこと

スタバのコーヒーがおいしかったこと

先生とお話できたこと