所得税の確定申告をe-taxでなく、「書面」で提出した場合に、65万円の青色申告特別控除の適用を受けるための要件とは・・

※家族との食事会にて

青色申告特別控除の額

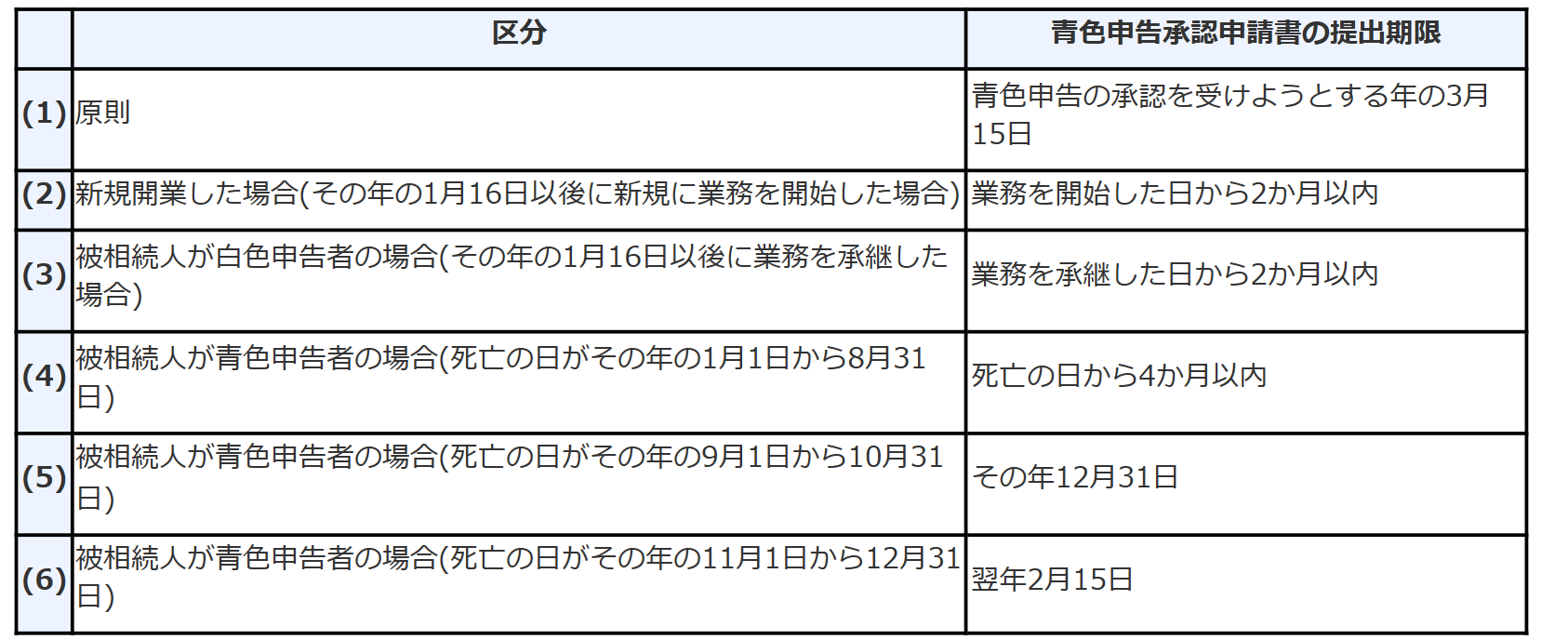

所得税の確定申告において、特別な控除を受けたい場合には、「青色申告承認申請書」を納税地の所轄税務署長に提出しなければなりません。

原則は、その年の3月15日までです。

その他の場合は、下記の通りです。

※No.2070 青色申告制度|国税庁 (nta.go.jp)

その特別な控除の額は、10万円、55万円、65万円があります。

①55万円の控除を受けるためには

- 不動産所得または事業所得を生ずる事業を営んでいること

(不動産所得があるからといって、該当するわけではありません。その不動産所得が事業規模でなくてはなりません)

- その事業の所得を正規の簿記の原則によって記帳していること

- その正規の簿記の原則による記帳により作った貸借対照表、損益計算書を確定申告書に添付して、確定申告の申告期限内に申告書を提出すること

です。

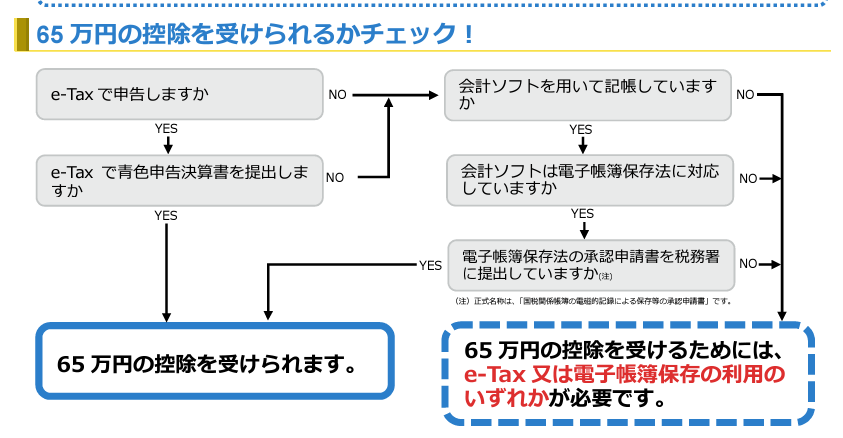

②65万円の控除を受けるためには

- ①の55万円の控除の要件を満たすこと

- 次のいずれかを満たすこと

- 事業に係る仕訳帳及び総勘定元帳を電子帳簿保存を行っていること

- 確定申告を提出期限までにe-taxを利用して提出すること

③10万円の控除を受けるためには

①も②も要件を満たさない場合には、10万円の控除となります。

青色申告承認申請書を提出している青色申告者であれば、10万円の控除は受けることができます。

「書面」提出で65万円控除を受けるための要件

65万円の控除を受けるためには、

- ①の55万円の控除の要件を満たすこと

- 次のいずれかを満たすこと

- 事業に係る仕訳帳及び総勘定元帳を電子帳簿保存を行っていること

- 確定申告を提出期限までにe-taxを利用して提出すること

です。

e-taxを利用して提出しないと65万円控除を受けることができないわけではありません。

書面で提出していても、「a」の要件を満たしていればいいことになります。

ただし、その「a」の要件は、

令和4年分以後の青色申告特別控除(65万円)の適用を受けるためには、その年分の事業における仕訳帳および総勘定元帳について優良な電子帳簿の要件を満たして電子データによる備付けおよび保存を行い、一定の事項を記載した届出書を提出する必要があります。

※No.2072 青色申告特別控除|国税庁 (nta.go.jp)

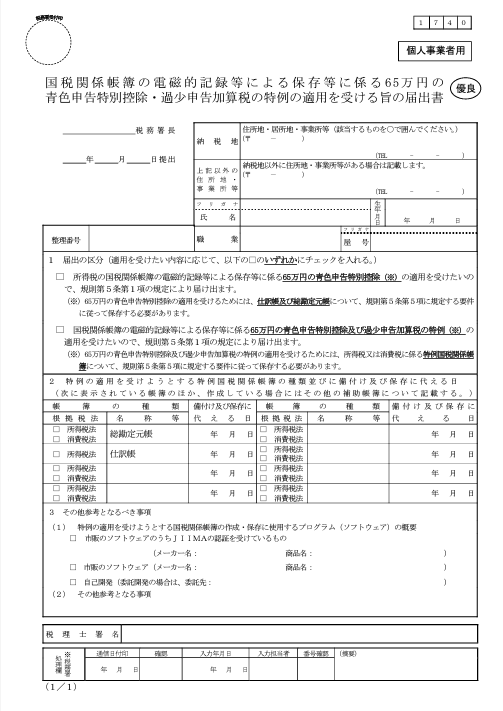

この「一定の事項を記載した届出書」というのは、下記の「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書」というものです。

※国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書(PDF/298KB)

これを適用を受けようとする年の翌年の3月15日まで(適用を受けようとする年分の法定申告期限まで)に提出しないといけません。

優良な電子帳簿の要件を満たして電子データによる備付けおよび保存を行って、上記の届出書を提出するのであれば、書面で確定申告書を提出したとしても65万円の控除を受けることができます。

しかし・・・

e-taxで提出したほうが面倒がないのかな・・とも思います。

【足あと】

12月に入ってから年末年始まで、ゆっくり休めなかった感じです。

久しぶりに昨日、ちょっとゆっくりしました。

一人でゆっくり過ごす時間がないと、気持ち的にも精神的にも疲れちゃいます。

【先週のにっこり】

息子が成人式に出席したこと

息子が懐かしい同級生に会って楽しそうだったこと

息子とたくさんいろいろ話をしたこと