給与をもらっている院長夫人

iDeCo(イデコ):個人型確定拠出年金

にお金をかけてますか?

イデコにお金をかけると、とってもお得ですよ。

※山鹿の竹の灯り

iDeCo(イデコ)って何?

イデコって、聞いたことあるけど、今さら何なのか聞けないわ~

今さら知りたくもないわ~

という院長夫人もいらっしゃるかもしれません。

知っておいた方が、お得です。

院長も院長夫人も

iDeCo(イデコ)とは、個人型確定拠出年金のことです。

自分の支払ったお金で、将来の自分の年金のお金を貯めていくのです。

院長夫人が現在、診療所で加入している厚生年金や国民年金の他に、年金のためにお金をかけるのです。

だから、年金をもらえる年齢になると、(国の年金+イデコの年金)がもらえるのです。

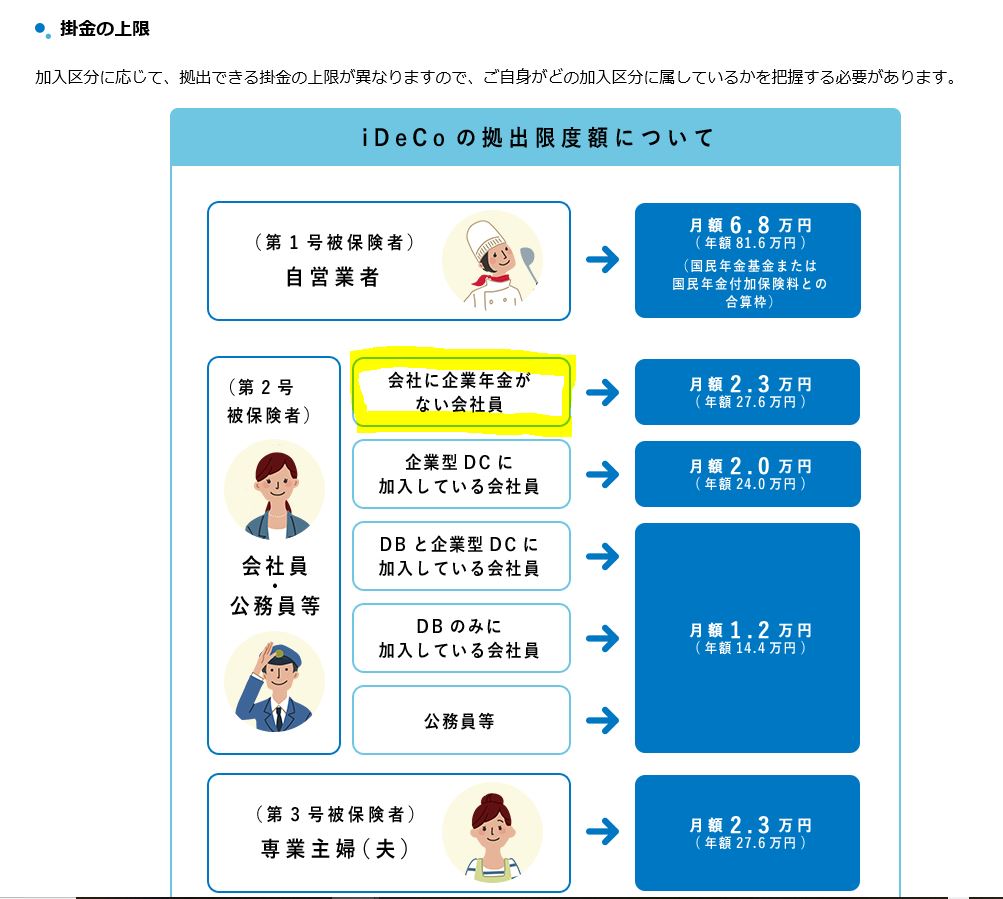

何がお得?

①年金として掛けたお金の全額が確定申告又は年末調整で、給与から差し引きされます・・・税金が安くなる

所属している会社の形態によって、掛けることができるお金は変わってくるのですが、院長夫人はおそらく月額23,000円です。

月額23,000円×12=276,000円が

確定申告又は年末調整で給与から差し引きされます。

ということは、いくら税金が安くなるかというと・・

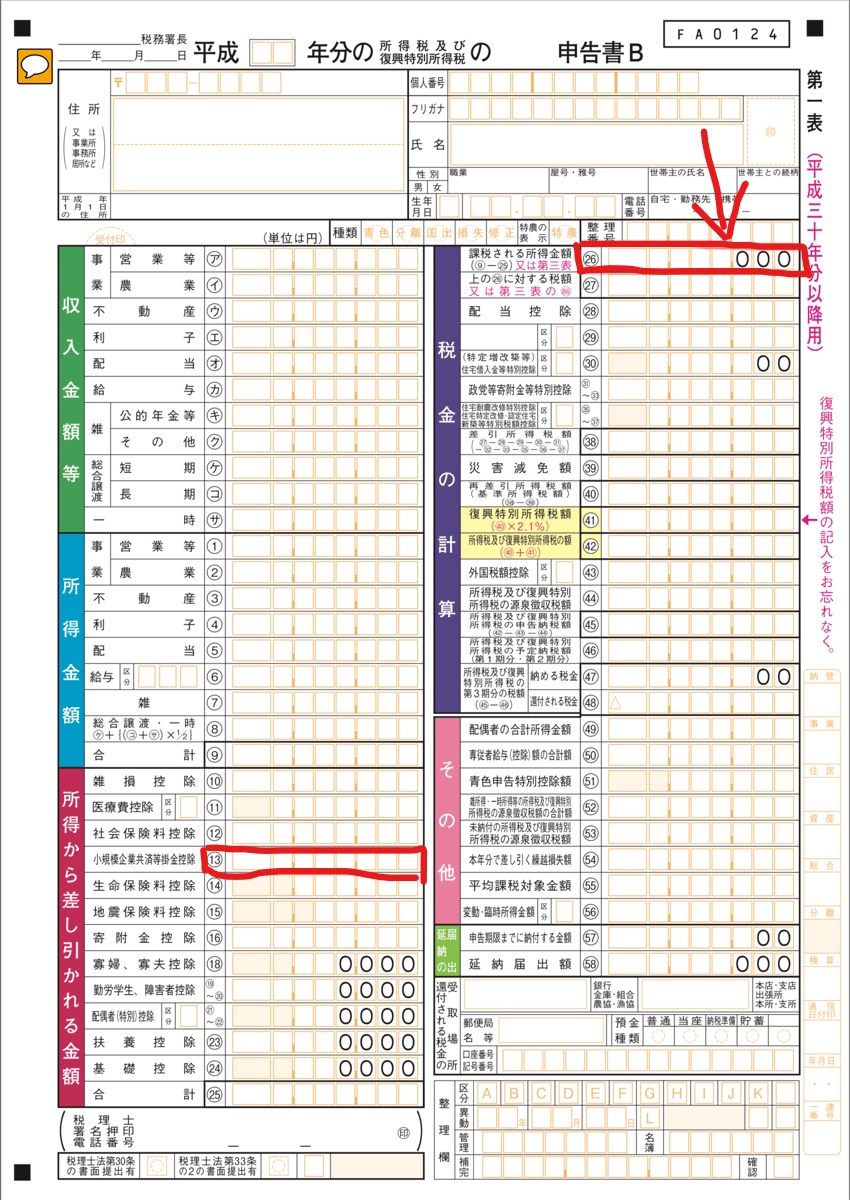

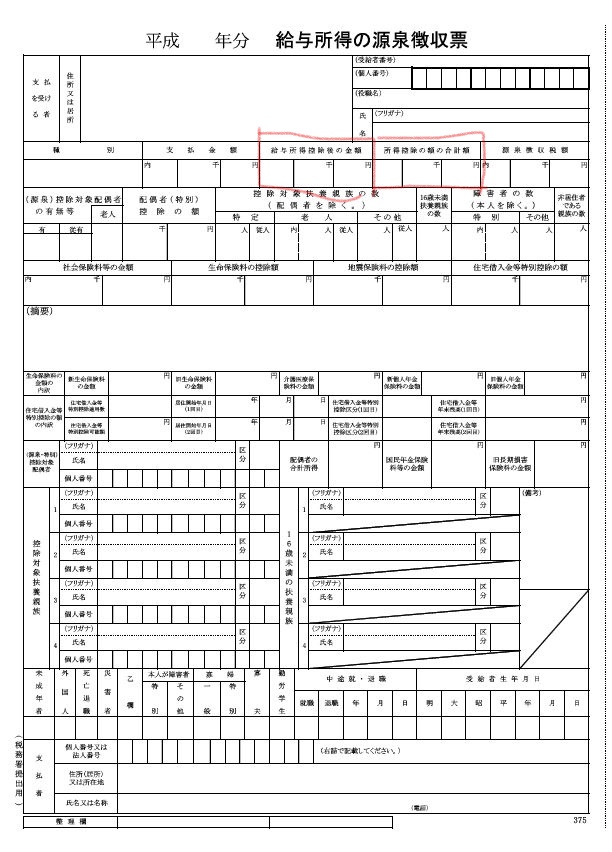

確定申告する方は、下記の図の右上の「課税される所得金額」を確認し

確定申告しないで年末調整をする方は、下記の図の「給与所得控除の金額」ー「所得控除の額の合計額」=差引計

この

「課税される所得金額」又は

「給与所得控除の金額」ー「所得控除の額の合計額」=「差引計」

が

195万円以下であれば、「276,000円×5%」=13,800円

195万円超330万円以下であれば、「276,000円×10%」=27,600円

330万円超695万円以下であれば、「276,000円×20%」=55,200円

695万円超900万円以下であれば、「276,000円×23%」=63,480円

900万円超1800万円以下であれば、「276,000円×33%」=91,080円

1800万円超4000万円以下であれば、「276,000円×40%」=110,400円

4000万円超であれば、「276,000円×45%」=124,200円

これだけ税金がお安くなるんです。

(イデコで支払ったお金によって所得の金額が変わると、税率が変わることがありますので、だいたいの目安としてお考えください。)

②イデコで掛けたお金を運用して利益が出ても非課税

イデコでは、支払ったお金を運用会社で運用してもらいます。

支払ったお金をいろいろな種類の投資信託で、運用するのです。

利益が出ても、非課税なので、掛けた年数が長くなると、利益がどんどん出ることも有り、出た利益に税金がかからないのは、とってもお得です。

(通常であれば、出た利益に20.315%の税金がかけられます)

しかし、投資信託によっては、損をしてしまうこともあります。

せっかくの年金のお金だから、損はしたくないわと言う方には、掛けたお金に損が出ない定期預金もあります。

詳しくは

を見てみてください。

年金のお金を自分で、考えて貯めませんか?

【足あと】

昨日は、夫の確定申告の最終段階の入力が終わりました。

初めて使うソフトに、四苦八苦・・

ようやく初めての代理送信ができるはず・・

【昨日のにっこり】

息子が卵焼きを褒めてくれたこと

夫の確定申告の入力が終わったこと

自分で作った餃子が美味しかったこと