去年ふるさと納税したんだけど、ほんとに税金が安くなっているか心配だわ~

と思っていらっしゃる方もいるかもしれません。

確認する方法ってあるのでしょうか・・・

※最近お気に入りの「骨伝導ワイヤレスヘッドホン」

ふるさと納税をすると住民税の決定通知書のどこでわかるのか(税額控除がふるさと納税だけの場合)

ふるさと納税をしたけれど、ほんとに税金は安くなっているの?と

心配されている方もいるかもしれまのせん。

しかし、会社で引かれている住民税の額があんまり変わってないこともありますよね。

会社で住民税が引かれているのであれば、年額が毎月に分割されて納税しているので「税金が安くなった!」という実感はあまりないかと思います。

例えば住民税が年額で9,800円安くなったとしても、毎月にすると約816円です。

年間だと実感ありますが、毎月にすると住民税が安くなったという実感があまりしないのではないでしょうか・・・

だから、ほんとにふるさと納税をして住民税が安くなっているかを確認したいですよね。

確認は、5月に送られてくる住民税の決定通知書、正式な名前は「給与所得等に係る市民税・県民税 特別徴収税額の決定通知書(納税義務者用)」です。(会社で住民税を給与から引かれている方)

これで確認することができます。

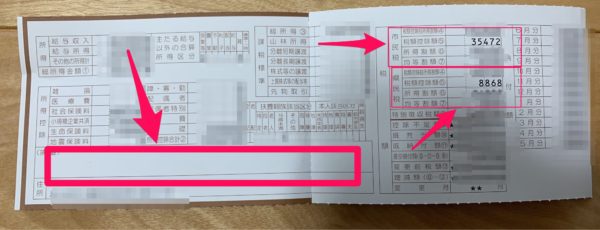

これは私の住民税の決定通知書(北九州市)です。

市町村によっては、左下の「摘要」の欄に、「ふるさと納税:○○円」と安くなっている税金の金額が書かれていることもあります。

北九州市では書かれていません。

書かれていなければ、右の四角の欄の「市民税」「県民税」と書かれた欄を確認します。

その中の「税額控除額」というそれぞれの欄を確認します。

金額の計算は下記のようになります。(ふるさと納税で安くなる金額に加えて下記の「調整控除額」も含まれています。ですから「税額控除額」の金額が寄付金控除で計算された金額に近ければ、ふるさと納税で安くなった税金があります)

寄附金税額控除の計算方法 ※北九州市寄付金税額控除

前年中に都道府県、市区町村に対する寄附金がある場合、以下の計算方法で算出した金額を個人市県民税の所得割額から控除できます。

①寄附金税額控除額(基本分)

(1)都道府県、市区町村に対して支払った寄附金の合計額

(2)総所得金額等の合計額の30%

(上記(1)(2)のうちいずれか少ない方の金額-2千円)×10%(市民税8%、県民税2%)

②寄附金税額控除額(特例控除分)

(都道府県、市区町村に対する寄附金-2千円)×{90%-(所得税の限界税率(0~45%)×1.021}

(注)このうち、市民税:4/5、県民税1/5がそれぞれ特例控除額として控除されます。

(注)特例控除額の限度額は、(個人市県民税所得割額-調整控除額)の2割です。

(注)所得税の限界税率とは、寄附された方に適用される所得税率のうち、最大のものです。

寄付された方の申告内容により、実際に適用されている所得税率と、個人市県民税の

申告内容から算出した限界税率が異なる場合があります。

③寄附金税額控除額(ワンストップ特例分)

特例控除額×下記に定める割合

課税総所得金額 - 人的控除差調整額 割 合 0円 ~ 1,950,000円 84.895分の5.105 1,950,001円 ~ 3,300,000円 79.79分の10.21 3,300,001円 ~ 6,950,000円 69.58分の20.42 6,950,001円 ~ 9,000,000円 66.517分の23.483 9,000,001円 ~ 56.307分の33.693 (注)このうち、市民税:4/5、県民税:1/5がそれぞれワンストップ特例控除分として控除されます。

(注)ワンストップ特例控除の対象となった場合、所得税からの寄附金控除は発生せず、ふるさと納税を行った翌年の6月以降に支払う個人市県民税へ寄附金税額控除が適用され、減額される形となります。

例えば、ワンストップ特例を利用してふるさと納税を10,000円したかた(所得税率が5%の場合)は

①の基本分

10,000円-2,000円=8,000円×10%=800

②特例分

(10,000円-2,000円)×(90%-5%×1.021)=6,792円

③ワンストップ特例分

6,792円×5.105/84.895=408

①+②+③=8,000円

8,000円×1/5・・・県民税から控除

8,000円×4/5・・・市民税から控除

となります。

ふるさと納税をしていないのに税額控除の欄に金額がある場合

ふるさと納税以外で、この上記の税額控除の欄に金額がある場合は、

①調整控除(平成19年度から)

平成19年度からの国から地方への税源移譲によって市県民税と所得税の税率が変わりましたが、市県民税の方が所得税よりも人的控除額が低いことから、課税所得金額は市県民税の方が所得税よりも大きくなるため、税負担が増える場合があります。

この市県民税と所得税との人的控除の差による負担額の影響を調整するため、一定の式で計算した金額が市民税(県民税)の所得割額から控除されます。

②配当控除

総合課税において、株式の配当などの配当所得がある場合は、一定の式で計算した金額を市民税(県民税)の所得割額から控除できます。

③住宅借入金等特別税額控除(住宅ローン控除)

平成21年から令和3年までの間に入居し、所得税の住宅ローン控除 の適用を受けた方で、所得税から控除しきれない住宅ローン控除額がある場合、控除しきれなかった額を市県民税の所得割額から控除することができます。

詳細は、「 住宅借入金等特別税額控除(住宅ローン控除)について」をご参照ください。

④寄附金税額控除(平成21年度から)

前年中に対象となる寄附金がある場合は、申告により一定の方法で計算した金額を市民税(県民税)の所得割額から控除できます。

⑤外国税額控除

外国において所得税や住民税に相当する税が課税されたとき、その所得に対してさらに我が国の所得税や住民税が課税されると国際間の二重課税となるため、それを調整します。

⑥配当割額控除及び株式譲渡所得割額控除

前年中に特別徴収された特定配当等の道府県民税配当割(5%)及び前年中に特別徴収された特定株式等譲渡所得割(5%)について、確定申告又は市県民税申告をした場合には市民税(県民税)の所得割額から差し引かれます。

【足あと】

最近、更年期なのかな~と思えることが多々あり、少々凹みます。

どうしたものかな~と、いろいろとやってはみているのですが、

効果が実感できてないです。

は~

【昨日のにっこり】

同年代のお客様との話が楽しかったこと

移動中のオーディオブックが楽しかったこと

前日仕込みのグラタンが美味しかったこと