諸事情により、処分していないけど、今後使わない固定資産がある場合、

もう今後使わないのだから、残っている帳簿価額を除却損としていいのでしょうか。

※道ばたにて

今後使わない固定資産を放置

今後使わない固定資産があるけど、壊すのにお金がかかるなどの理由によって、放置しているものがあるかもしれません。

帳簿価額が残っているから「除却損」として、当期の経費にしてしまいたい・・・

一定の要件を満たせば、「除却損」として、当期の経費にすることができます。

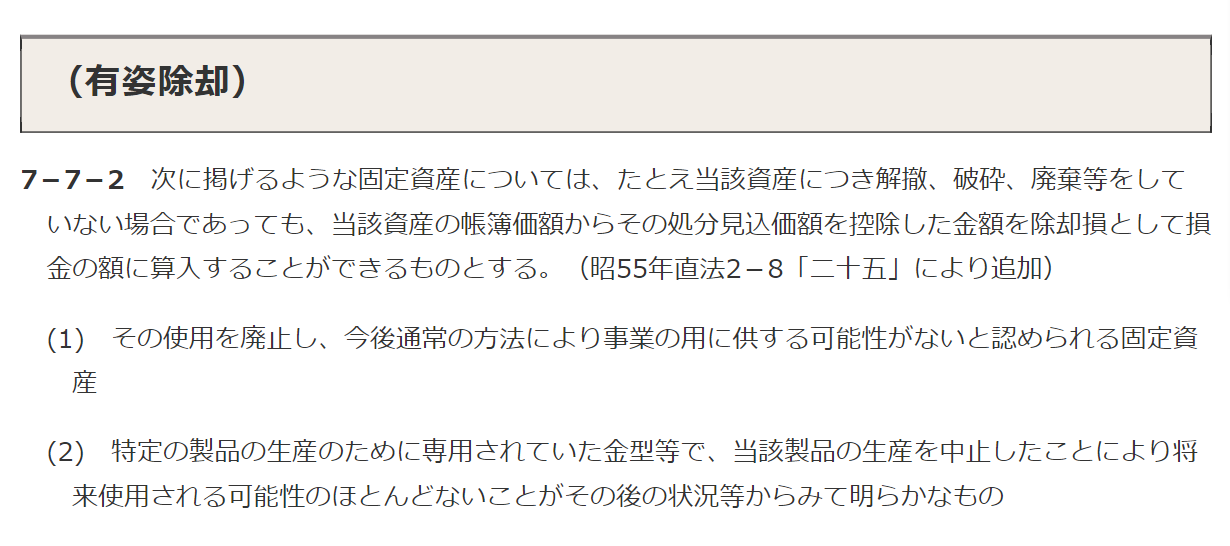

使用することを止めた固定資産について、解体し撤去したり、こなごなに砕いたし、廃棄などしていない場合であっても、

すでに固定資産としての寿命が尽きていたり、使用価値が尽きていることが明らかなものについては、その現状のまま除却処理をしてもいいですよ

という下記のような法人税の決まりがあります。

※第1款 除却損失等の損金算入|国税庁 (nta.go.jp)

上記(1)の「今後通常の方法により事業のように供する可能性がないと認められる固定資産」かどうかは、個別の事実で判断することになります。

その使用を廃止した時点での事後処理の方法や、客観的な経済の様子などによって、今後使用できるかどうかを判断します。

※参考「固定資産の税務・会計 完全解説 太田達也著」

「法人税基本通達逐条解説 高橋正朗編者」

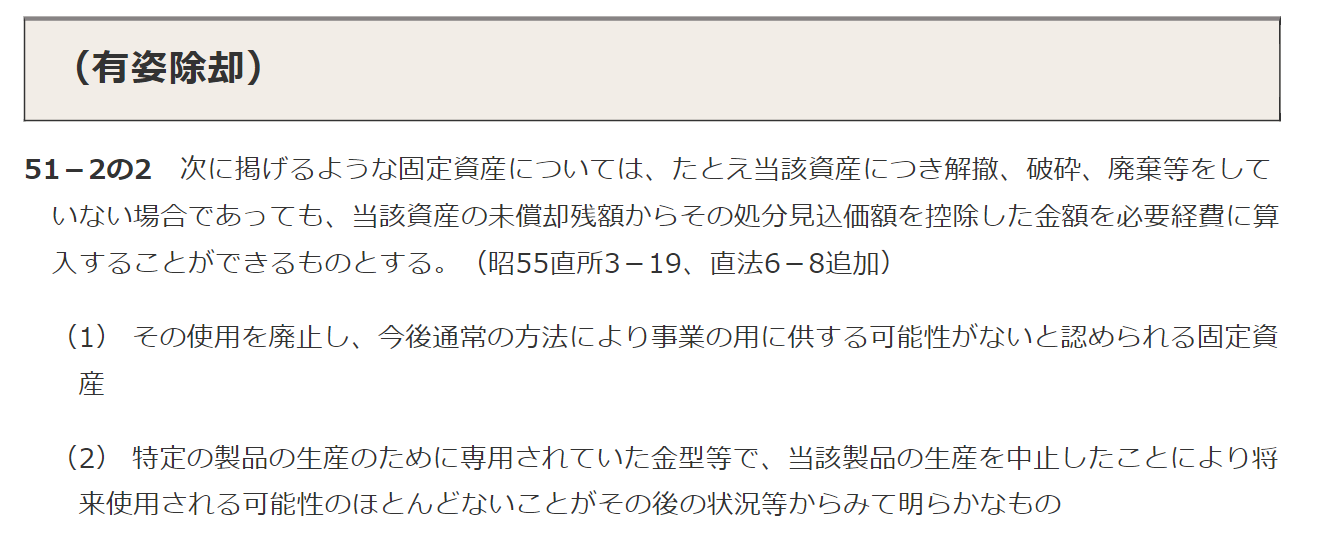

所得税にも同じような決まりがあります。

ただし、一括償却資産については、ちょっと取扱いが違うので注意が必要です。

一括償却資産の損金算入の規定の適用を選定した減価償却資産の一部につき除却した場合であっても、その償却限度額は、パソコン10台(除却した3台を含みます。)に対応する金額50万円(15万円×10台×1/3)となりますから、除却したパソコン3台に係る除却損相当額(本件の場合は30万円)の全額を当期の損金の額に算入することは認められません。

※一括償却資産を除却した場合の取扱い|国税庁 (nta.go.jp)

裁判所などの意見

以上の諸点を総合すれば、本件火力発電設備については、電気工作物変更届出書に記載された廃止日の時点で、将来再稼働される可能性はないというべきである。【判示(8)】(ウ) 前記(1)において判示したとおり、電気事業会計規則上、電気事業固定資産の除却とは、既存の施設場所におけるその電気事業固定資産としての固有の用途を廃止したことをいうところ、本件火力発電設備を構成する電気事業固定資産の「施設場所」とは、B、C及びEの各火力発電所並びにFであり、その「固有の用途」とは、発電の用に供されることであるから、前記(イ)のとおり、本件火力発電設備がその廃止により発電という機能を二度と果たすことがなくなった以上、本件火力発電設備を構成する電気事業固定資産の「既存の施設場所」における「固有の用途」も完全に失われたことになる。したがって、本件火力発電設備を構成する電気事業固定資産については、「既存の施設場所におけるその電気事業固定資産としての固有の用途を廃止」することという除却の要件が充足されているので、その有姿除却が認められるというべきである。

有姿除却通達では、法人が、その有する機械設備等の固定資産について、解撒、破砕、廃棄等をしていない場合であっても、その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産については、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することができるものとして取り扱うこととしている。これは、法人が、使用を廃止した固定資産について、今後、従前と同じように使用する見込みはないが、その解撤、破砕、廃棄等に多額の費用を要することが見込まれる等の理由で、その固定資産の解撤等をせずにそのまま放置せざるを得ないような場合については、例外的に、除却処理を認めることとしたものであり、当審判所においても、その取扱いは相当と認められる。したがって、有姿除却通達が適用されるのは、法人が、その固定資産を、今後通常の方法により事業の用に供する可能性がないことが客観的に明らかであると認められる場合に限られると解すべきところ、その判断は、当該固定資産の使用を廃止した時点を基準に、事後処理の方法、客観的な経済情勢、その他の状況の変化等を総合した上で、社会通念に照らしてなすのが相当である。そして、当該固定資産が、今後通常の方法により事業の用に供する可能性がないことについては、有姿除却通達の適用を主張する者において、主張・立証することが必要である。

(中略)

以上のとおり、請求人が、本件各■■■■が、「■■■■」単位において、今後通常の方法により事業の用に供する可能性がないことについて主張・立証するところは、個々にみた場合はもちろん、総合してみても、主張・立証いずれも不十分である。したがって、本件各■■■■については、今後通常の方法により事業の用に供する可能性がないことが客観的に明らかになっているとは認められないから、本件除却損は損金の額に算入することはできない。

除却損は、前期末の帳簿価額(100万円)から処分見込価額(20万円)を控除した金額の80万円となる。したがつて、実際の取壊しに際して取壊費用の支出が予測されるとしても、それは未確定債務であるから、実際に取り壊すまで取壊費用は損金に算入されないこととなる。〔法法31〕29-04-01現在