コンタクトレンズを作るときに、眼科での検査をしないといけないですよね。

そんなコンタクトレンズを作るために受けた眼科での検査料を医療費控除の対象としていいのでしょうか?

※紅葉

医療費控除

医療費控除は医療費が、確定申告することによって所得から差し引きできる制度です。

No.1122 医療費控除の対象となる医療費|国税庁 (nta.go.jp)

(控除の対象となる医療費の範囲)

73-3 次に掲げるもののように、医師、歯科医師、令第207条第4号《医療費の範囲》に規定する施術者又は同条第6号に規定する助産師(以下この項においてこれらを「医師等」という。)による診療、治療、施術又は分べんの介助(以下この項においてこれらを「診療等」という。)を受けるため直接必要な費用は、医療費に含まれるものとする。

(1) 医師等による診療等を受けるための通院費若しくは医師等の送迎費、入院若しくは入所の対価として支払う部屋代、食事代等の費用又は医療用器具等の購入、賃借若しくは使用のための費用で、通常必要なもの

(2) 自己の日常最低限の用をたすために供される義手、義足、松葉づえ、補聴器、義歯等の購入のための費用

(3) 身体障害者福祉法第38条《費用の徴収》、知的障害者福祉法第27条《費用の徴収》若しくは児童福祉法第56条《費用の徴収》又はこれらに類する法律の規定により都道府県知事又は市町村長に納付する費用のうち、医師等による診療等の費用に相当するもの並びに(1)及び(2)の費用に相当するもの

※法第72条《雑損控除》関係|国税庁 (nta.go.jp) 所得税基本通達

(医療費の範囲)

第二百七条 法第七十三条第二項(医療費の範囲)に規定する政令で定める対価は、次に掲げるものの対価のうち、その病状その他財務省令で定める状況に応じて一般的に支出される水準を著しく超えない部分の金額とする。

一 医師又は歯科医師による診療又は治療二 治療又は療養に必要な医薬品の購入三 病院、診療所(これに準ずるものとして財務省令で定めるものを含む。)又は助産所へ収容されるための人的役務の提供四 あん摩マツサージ指圧師、はり師、きゆう師等に関する法律(昭和二十二年法律第二百十七号)第三条の二(名簿)に規定する施術者(同法第十二条の二第一項(医業類似行為を業とすることができる者)の規定に該当する者を含む。)又は柔道整復師法(昭和四十五年法律第十九号)第二条第一項(定義)に規定する柔道整復師による施術五 保健師、看護師又は准看護師による療養上の世話六 助産師による分べんの介助七 介護福祉士による社会福祉士及び介護福祉士法(昭和六十二年法律第三十号)第二条第二項(定義)に規定する喀痰吸引等又は同法附則第三条第一項(認定特定行為業務従事者に係る特例)に規定する認定特定行為業務従事者による同項に規定する特定行為

眼科医に支払う治療費等

Q3 眼科医で治療を受けるために支払う次の費用は、医療費控除の対象となりますか。

視力回復レーザー手術(レーシック手術)の費用

オルソケラトロジー治療(角膜矯正療法)の費用

眼鏡の購入費用

A3

この手術は、眼の機能それ自体を医学的な方法で正常な状態に回復させるものであり、それに係る費用は、医師の診療又は治療の対価と認められますので、医療費控除の対象となります。

この治療も、眼の機能それ自体を医学的な方法で正常な状態に回復させるものであり、それに係る費用は、医師の診療又は治療の対価と認められますので、医療費控除の対象となります。

しかし、例えば、斜視、白内障、緑内障などで手術後の機能回復のため短期間装用するものや、幼児の未発達視力を向上させるために装着を要するための眼鏡などで、治療のために必要な眼鏡として医師の指示で装用するものは、医師による治療の一環として直接必要な費用ですので、医療費控除の対象となります。

医療費控除の対象となるものについては、厚生労働省の指導により、疾病名及び治療を必要とする症状が記載された眼鏡の処方箋が発行されますので、その写しを確定申告書に添付するか、提示が必要となります。 ただし、「医療費控除の明細書」の欄外余白などに「

※No.1122 医療費控除の対象となる医療費|国税庁 (nta.go.jp)

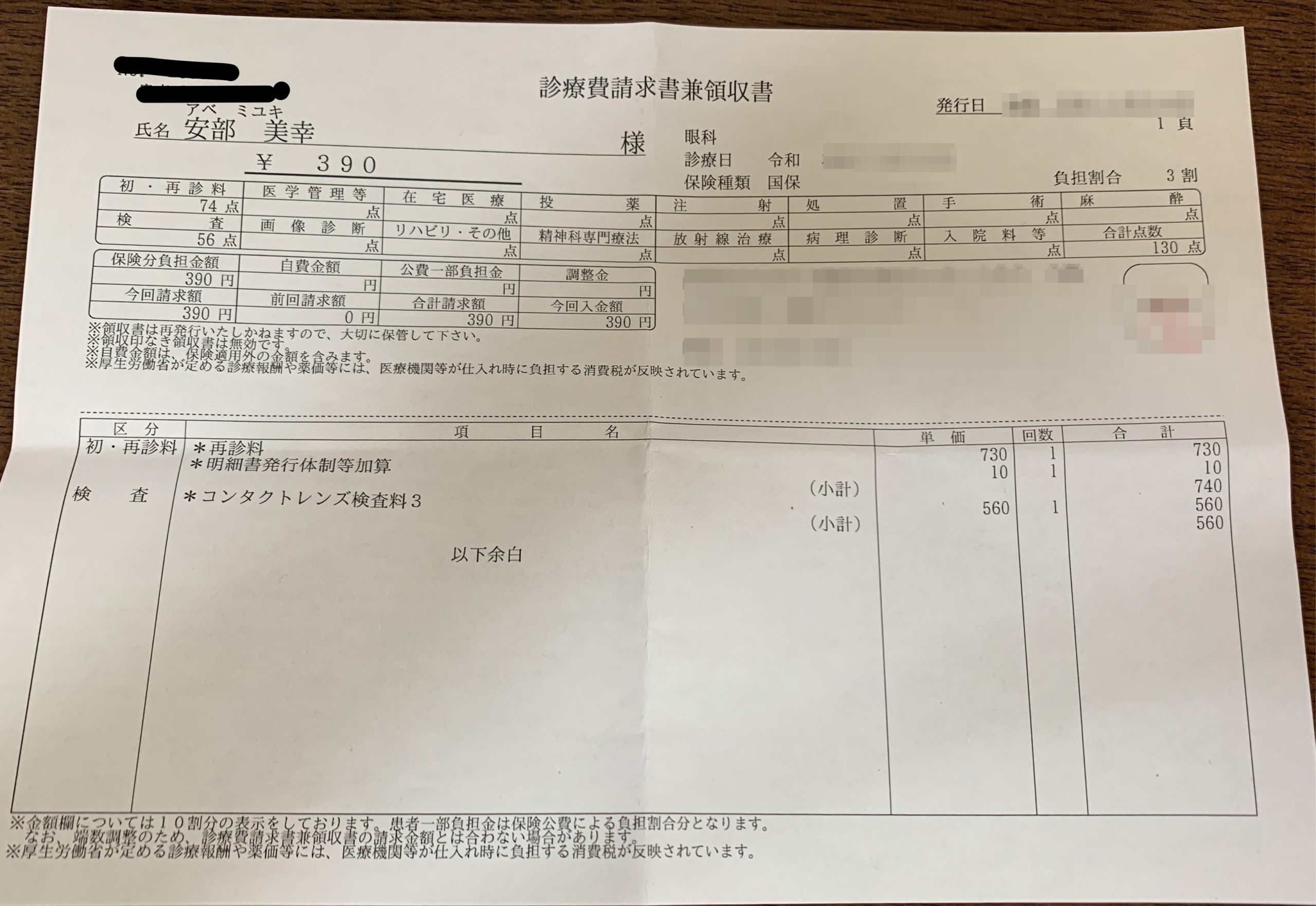

コンタクトレンズを作るための検査料

コンタクトレンズを作るためとはいえ、眼科での検査だし、医療保険も使えるし、医療費控除の対象になるのでは・・・と思われるかもしれません。

しかし、コンタクトレンズを作るための検査って、なにか病気が疑われるからした検査ではないですよね。

そして、医師が必要だからといってした検査でもないですよね。

コンタクトレンズを自分が作りたいから、そのために受けた検査ということになります。

そんな場合のコンタクトレンズを作るための眼科での検査料は、医療費控除の対象外となります。

近視等の眼の屈折異常は環境的要因もあるが遺伝的要因に強く支配されていると考えられていること、わが国においては近視等を矯正するため眼鏡等を装用することは一般的とも見られる現象であること、眼鏡等の装用のみならずその前提となる検眼についてもこれを医療として医師法等の規制にかからしめていないことから、眼鏡店における検眼及び眼鏡等の装用には事実上制約がなく、医師の検眼を受けなくとも眼鏡等を購入することができること、近視等の屈折異常は当面眼鏡等の装用によつてこれを矯正する以外に是正の方法がなく、眼の機能それ自体を医学的方法で正常な状態に回復させるという意味での治療は考えられないこと、検眼それ自体としては医師がその専門的知識、技能及び経験をもつて行うべき診療ないし治療とは断定しがたいこと、及び当初の立法において医療費控除の対象項目に眼鏡店における眼鏡等の装用の記載がないこと等に鑑みると、眼鏡等の装用及びその前提としての検眼は医療費控除の対象とされていないと考えられる。

屈折異常以外の疾病の存在を前提とせずに、屈折異常の矯正を目的とする眼鏡等の装用のためにされる医師による眼の検査は、基本的には健康診断に類似する性質のものというべきであって、当該眼の機能の低下を回復させるために行われる治療行為ないしその前提としての診察行為に該当するものではないというほかはない。当該検査の態様が、医師によるものとして、一般の街の眼鏡店では期待することができない専門的知見や医療機器等を用いてされるものであるとしても、そのことは上記の判断を左右するものではないというべきである。そうすると、前記(1)エの医療費控除制度の趣旨に照らせば、上記検査は、所得税法73条2項に規定する医師等による診療等には該当しないから、その対価である検査費は、医療費には該当しないというべきである。

コンタクトレンズの費用

まあコンタクトレンズを作るための眼科での検査料が、医療費控除の対象外となり、コンタクトレンズの費用も医療費控除の対象外となります。

屈折異常の矯正を目的とする眼鏡等の装用は、前記(2)のとおり、当該眼の機能の低下の回復を図る治療としてするものではないから、これが医師の処方によるものであったとしても、所得税法73条2項に規定する医師等による診療等には該当しない。また、屈折異常の矯正を目的とする眼鏡等は、当該眼の機能の低下を回復させるものではない以上、所得税法73条2項及び同法施行令207条2号に規定する「治療又は療養に必要な医薬品」に該当するものではないし、その他の同法73条2項及び同法施行令207条各号に規定する事由に該当するものでもない。そうすると、屈折異常の矯正を目的とする眼鏡等の購入費用は、医療費には該当しないというべきである。

眼鏡等の装用及び検眼は、そのいずれもが法及び施行令が予定している診療又は治療に該当しないから、そのための費用が施行令207条1号所定の「医師又は歯科医師による診療又は治療の対価」に該当することはない。また、眼鏡等は医薬品に当たらないから、同条2号所定の「治療又は療養に必要な医薬品の購入」にも該当しないのであつて、施行令のその他の各号に該当しないことも明らかであるから、結局、眼鏡等の装用及び検眼の費用いずれも施行令207条に該当せず、医療費控除の適用はないというべきである。