個人タクシーを営業するためのタクシーのナンバー権、

これを売った場合には、確定申告ではどのようにしたらいいのでしょうか・・

※門司港にて

個人タクシーのタクシのナンバー権

個人タクシーを営業するためのタクシーのナンバー権は、新規に取得するほかに、すでに持っている方から買う方法や、相続して取得する方法があります。

Q:個人タクシーになるにはどうしたらよいのですか?

個人タクシーになる方法として、

(新規許可)新規に許可を得る

(譲渡譲受)既存個人タクシー事業者の事業を譲り受ける

(死亡後譲渡)死亡個人タクシー事業者の事業を譲り受ける

(相続)既存個人タクシー事業者の事業を相続する

以上の4通りがあります。

いずれも審査基準として、年齢や運転経歴、法令遵守状況、資金計画その他の基準をクリアしたうえで申請し、法令及び地理試験に合格することが必要になります。

売った場合

個人タクシーを営業するためのタクシーのナンバー権を売った場合、確定申告ではどのように申告したらいいのでしょう・・

このタクシーのナンバー権を売った場合は、譲渡所得として申告して、総合課税(他の所得と合算して申告)となります。

売った価額 -〔(買ったときの価額-減価償却累計額)+譲渡費用)]=譲渡益

譲渡益 - 50万円 = 譲渡所得の金額

となります。

持っていた期間が5年超であれば、長期譲渡所得となり、さらに譲渡所得の金額が1/2になります。

No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)|国税庁

また、減価償却累計の計算は、事業所得で計算している減価償却費の合計額です。

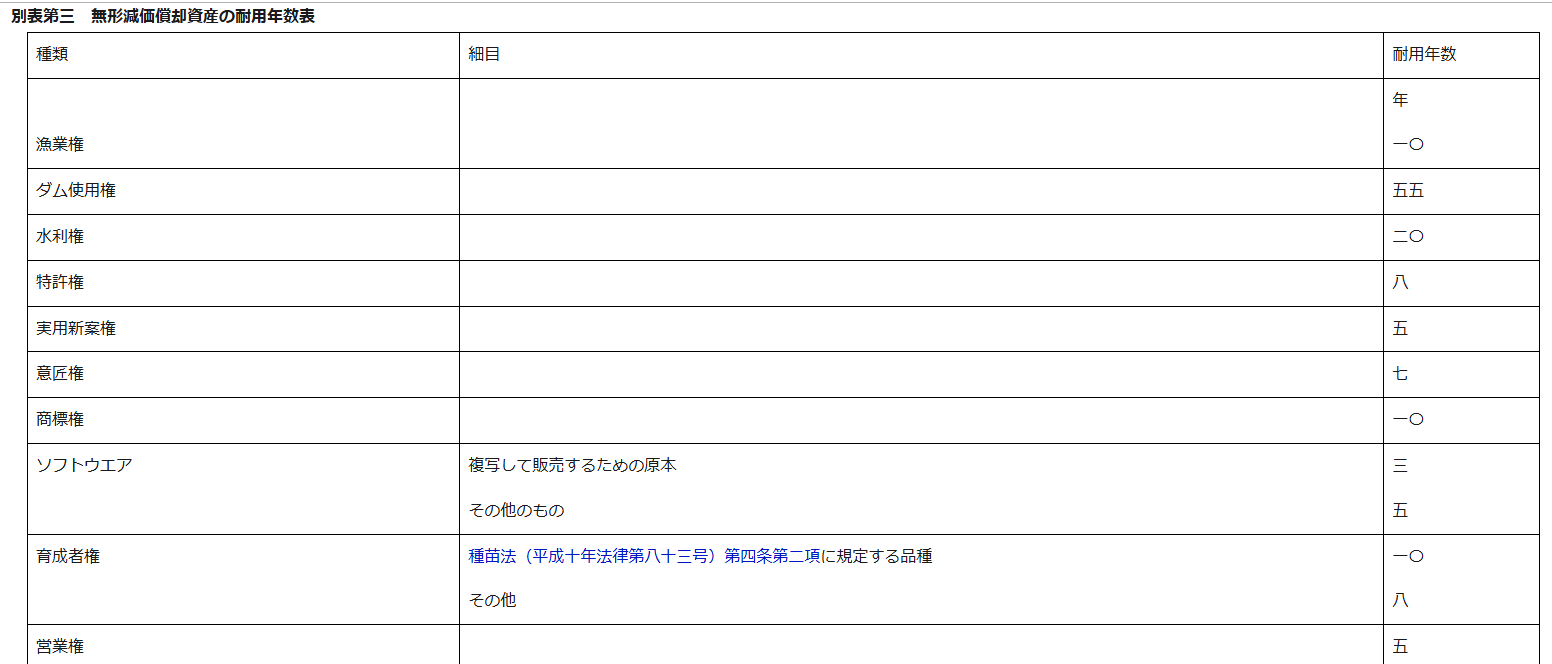

タクシーのナンバー権は、「営業権」に該当し、耐用年数は5年です。

5年超持っていて長期に該当するのであれば、譲渡所得の計算で、減価償却累計額として買った価額から全額引きます。

ですから

売った価額 - (0 + 譲渡費用)=譲渡益

(譲渡所得 - 50万円) = 譲渡所得

譲渡所得 × 1/2 = 税金がかかる所得(他の所得と合計する金額)

となります。

No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)|国税庁

<参考>

(出漁権等の取得価額)

49-10 許可漁業の出漁権、繊維工業における織機の登録権利、タクシー業のいわゆるナンバー権のように法令の規定、行政官庁の指導等による規制に基づく許可、認可、登録、割当て等に係る権利の取得価額には、これらの権利を取得するために直接要した費用のほか、例えば、当該権利に係る事業を廃止する者に対して残存業者が負担する補償金のように当該権利の維持又は保全のために支出した費用の額が含まれる。

(織機の登録権利等)

6-1-7 繊維工業における織機の登録権利、許可漁業の出漁権、タクシー業のいわゆるナンバー権のように法令の規定、行政官庁の指導等による規制に基づく登録、認可、許可、割当て等の権利を取得するために支出する費用は、営業権に該当するものとする。

(注) 例えば当該権利に係る事業を廃止する者に対して残存業者が負担する補償金のように当該権利の維持又は保全のために支出する費用についても、営業権として減価償却をすることができる。

繊維工業における織機の登録権利、許可漁業の出漁権及びタクシー業のナンバー権等の法令の規定並びに行政官庁の指導等による規制に基づく登録、認可、許可及び割当等の事実上の権利を取得した場合のその取得のために要した費用も営業権に該当すると解される。

※(平6.10.17、裁決事例集No.48 155頁) | 公表裁決事例等の紹介 | 国税不服審判所

新聞販売権の譲渡

【照会要旨】

新聞販売権の譲渡があった場合の所得区分及び計算方法は、次のとおりとなると解してよろしいですか。

1 販売権の譲渡に伴い授受される「代償金」は、営業権の譲渡対価として、譲渡所得の収入金額となる。

2 譲渡所得の計算は、次のとおり行う。この場合、新聞販売権の減価償却費の累積額は、事業所得の金額の計算上必要経費に算入すべき償却費の額の累積額による。

収入金額-(新聞販売権の有償取得価額-減価償却費の累積額)-譲渡費用

【回答要旨】

照会意見のとおりで差し支えありません。

【足あと】

部屋の片づけをしました。

新しくディスプレイを買ったので、それを設置する場所の確保のため、

机の上を片づけました。

いろいろ物を移動させて、片づけて・・・

意外と疲れました・・・

【昨日のにっこり】

新しいディスプレイが設置することができたこと

部屋が片付いたこと

おいしい牛タンを食べたこと