ストックオプションの権利行使をして、取得した株式を売却した場合の確定申告はどうしたらいいのでしょうか・・

※下関にて

ストックオプションの権利行使して取得した株式を売却した場合

ストックオプションの権利を行使して、取得した株式を売却して、利益が出た倍は、譲渡所得に該当します。

株式譲渡時(上記「課税時期」の3)

(売却価格 - 権利行使時株価) × 株式数 = 所得金額

※No.1543 税制非適格ストック・オプションに係る課税関係について|国税庁

※別添 ストックオプションに対する課税(Q&A)(PDF/1,120KB)

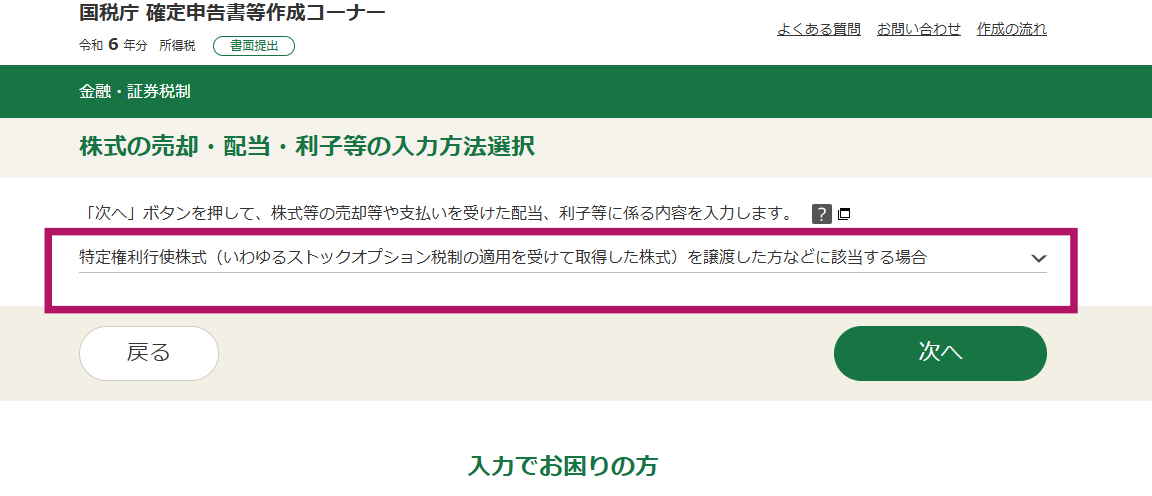

国税庁のe-taxでの入力

e-taxソフトでの入力は

最初の申告の種類で、株の譲渡の選択すると、所得の入力画面で、下記のような画面が表示されます。

クリックして入力していきます。

入力画面に入ると、下記のような画面が出ますので、赤い四角枠をクリックして、ストックオプションで取得した株式の売却の入力画面を表示します。

すると、チェックを付ける画面が出てきますので、チェックを入れて進みます。

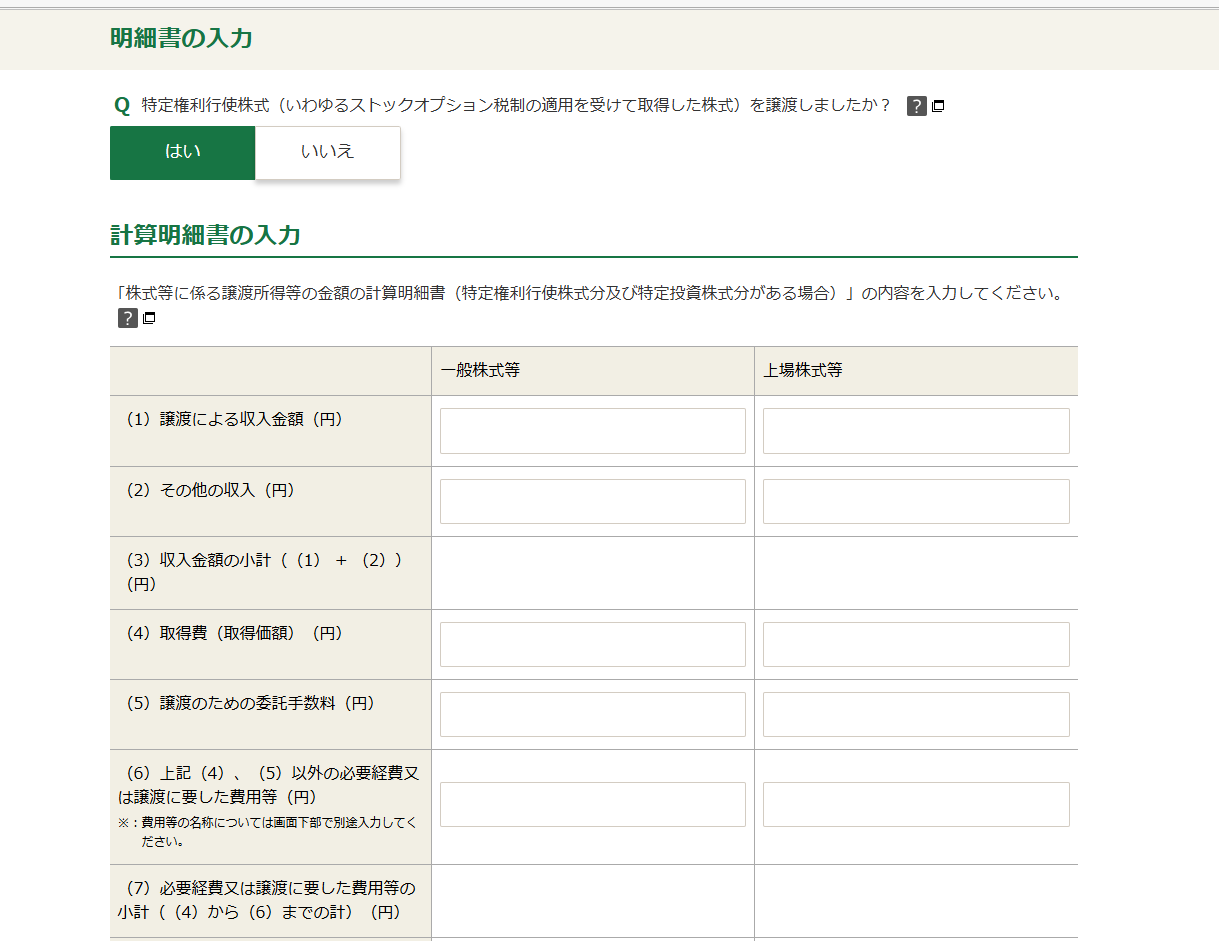

特定権利行使株式ですか?と聞かれますので、「はい」と答えます。

この画面を入力する前に、明細書を手書きで作ってから入力します。

(下記参照)

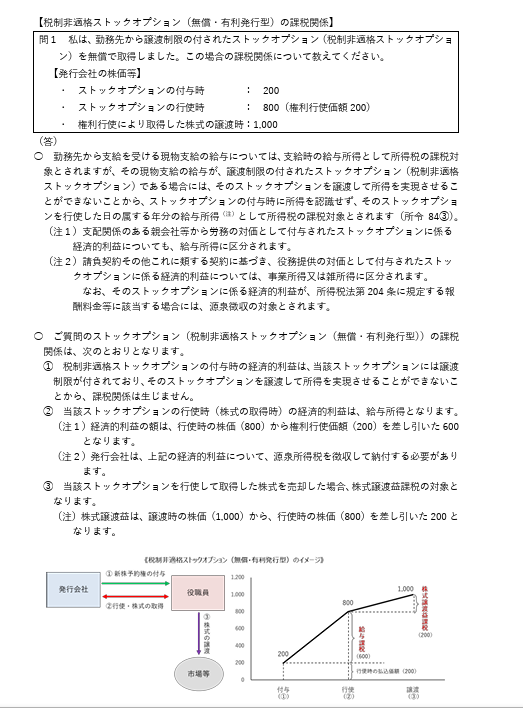

特定権利行使株式(いわゆるストック・オプション税制の適用を受けて取得した株式)

「特定権利行使株式」とは、いわゆるストック・オプション税制(措法29の2)(注1)の適用を受けて取得した株式のことであり、その取得の日以後に譲渡した場合には、一般株式等に係る譲渡所得等または上場株式等に係る譲渡所得等として申告分離課税の対象となります。(注2)

作成コーナーでは、特定権利行使株式を譲渡した場合に提出を要する「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」を作成することができませんので、別途手書き等で当該計算明細書を作成の上、計算結果を「明細書の入力」画面で入力いただくことで、申告書を作成することができます。

なお、特定権利行使株式については、特定口座制度(措法37の11の3等)、エンジェル税制(措法37の13等)、NISA制度(措法37の14等)を利用することができません。

(注1) ストック・オプション税制とは、「特定の取締役等が受ける新株予約権の行使による株式の取得に係る経済的利益の非課税等の特例」を指します。またこの特例の適用を受ける場合におけるストック・オプションとは、会社が自社または子会社の従業員の方や役員の方等に対して無償で付与する、自社株式を一定の期間内にあらかじめ定められた権利行使価格で購入することができる権利(新株予約権)をいいます。

(注2) 特定権利行使株式の取得価額(売上原価の額または取得費の額)は、ストック・オプションに係る権利行使時の時価ではなく、払込価額(権利行使価額)とされています。つまり、権利行使時の経済的利益については非課税とし(課税を繰延べ)、特定株式の譲渡時にその経済的利益とキャピタルゲインを合わせて一般株式等に係る譲渡所得等または上場株式等に係る譲渡所得等として申告分離課税の対象とするものです。

[令和6年4月1日現在法令等]

(措法29の2)

「株式等に係る譲渡所得等の金額の計算明細書(特定権利行使株式分及び特定投資株式分がある場合)」は、e-taxソフトでは作成できないので、手書きで作成します。

作成した明細書は、PDFでイメージデータとしても送信することはできませんので、郵送で別途送ってください。

e-Taxを利用して所得税の確定申告書を提出する場合の「生命保険料控除の証明書」などの第三者作成書類の添付省略の制度について教えてください。| 【e-Tax】国税電子申告・納税システム(イータックス)

イメージデータにより提出可能な添付書類

<参考>

税制不適格のストック・オプションの行使により取得した株式を譲渡した場合の取得価額|国税庁

【足あと】

この時期ちょっと疲れてきたのか・・・

ヘルペスが・・

まあ時期に治るのでいいかな・・と

【昨日のにっこり】

混む前に行くことができたこと

珍しい事例を知ったこと

お鍋であたたまったこと