収用で土地を売って、特別控除の特例を適用できる場合に、

収用以外は確定申告する必要がないのだけど、しないといけないのでしょうか・・

※水木しげるロードのトイレ

収用によって土地を売った場合の特別控除を受ける要件

収用によって土地や建物を売った場合に、特別控除を受けることができます。

おそらく収用によって土地や建物を売る場合に、説明があったかもしれませんん。

買い替えの資産が無い場合、下記の要件を満たせば、特別控除を受けることができます。

譲渡所得から最高 5,000万円までの特別控除を差し引く特例

この特例の適用を受けるには、次の要件すべてに当てはまることが必要です。

(1)売った土地建物は固定資産であること。

(2)その年に公共事業のために売った資産の全部について収用等に伴い代替資産を取得した場合の課税の特例の適用を受けていないこと。

(3)最初に買取り等の申出があった日から6か月を経過した日までに土地建物を売っていること。

(4)公共事業の施行者から最初に買取り等の申し出を受けた者(その者の死亡に伴い相続または遺贈により当該資産を取得した者を含みます。)が譲渡していること。

※No.3552 収用等により土地建物を売ったときの特例|国税庁

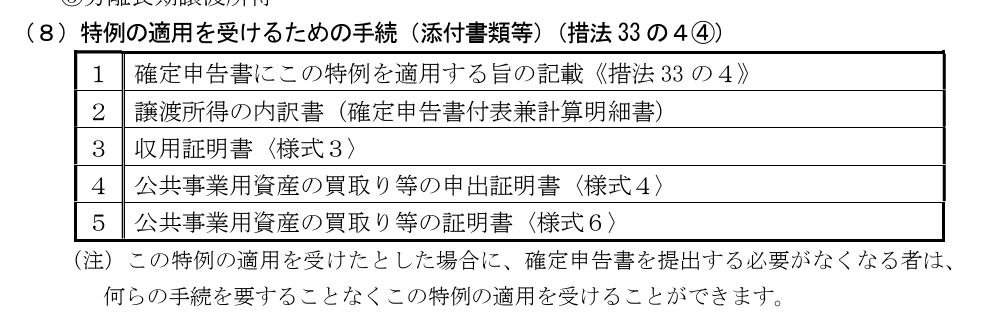

確定申告に必要な書類

買い替え資産が無い場合の確定申告をするときは、確定申告書に添付しないといけない書類があります。

譲渡所得から最高5,000万円までの特別控除を差し引く特例の適用を受ける場合

(1)譲渡所得の内訳書(確定申告書付表兼計算明細書)

(2)公共事業用資産の買取り等の申出証明書

(3)公共事業用資産の買取り等の証明書

(4)収用等の証明書

※No.3552 収用等により土地建物を売ったときの特例|国税庁

確定申告をしなくてもいい場合

収用の特別控除の適用を受けようとするには、確定申告して、添付書類もあって面倒・・・

もともと確定申告をする必要が無くて、収用があって特別控除以下・・

という方もいらっしゃると思います。

収用の特別控除の適用があり、特別控除額を差し引いたら、確定申告する必要がなくなったという場合は、確定申告はしなくてもいいのです。

下記の条文に「4 第一項の規定は、同項の規定の適用があるものとした場合においてもその年分の確定申告書を提出しなければならない者については、」とあり、確定申告書を提出しなければならない方です。

逆に確定申告書を提出しなくてもいい方は、確定申告をしなくてもいいのです。

(収用交換等の場合の譲渡所得等の特別控除)

第三十三条の四 個人の有する資産で第三十三条第一項各号又は第三十三条の二第一項各号に規定するものがこれらの規定に該当することとなつた場合(第三十三条第四項の規定により同項第一号に規定する土地等、同項第二号若しくは第三号に規定する土地の上にある資産若しくはその土地の上にある建物に係る配偶者居住権又は同項第四号に規定する権利につき収用等による譲渡があつたものとみなされた場合、前条第三項の規定により旧資産又は旧資産のうち同項の政令で定める部分につき収用等による譲渡があつたものとみなされた場合及び同条第五項の規定により防災旧資産のうち同項の政令で定める部分につき収用等による譲渡があつたものとみなされた場合を含む。)において、その者がその年中にその該当することとなつた資産のいずれについても第三十三条又は第三十三条の二の規定の適用を受けないとき(同条の規定の適用を受けず、かつ、第三十三条の規定の適用を受けた場合において、次条第一項の規定による修正申告書を提出したことにより第三十三条の規定の適用を受けないこととなるときを含む。)は、これらの全部の資産の収用等又は交換処分等(以下この款において「収用交換等」という。)による譲渡に対する第三十一条若しくは第三十二条又は所得税法第三十二条若しくは第三十三条の規定の適用については、次に定めるところによる。4 第一項の規定は、同項の規定の適用があるものとした場合においてもその年分の確定申告書を提出しなければならない者については、同項の規定の適用を受けようとする年分の確定申告書又は同項の修正申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、同項の規定の適用を受けようとする資産につき公共事業施行者から交付を受けた前項の買取り等の申出があつたことを証する書類その他の財務省令で定める書類の添付がある場合に限り、適用する。

※

※

配偶者控除などの所得控除を受ける場合の合計所得金額は、特別控除を適用する前で判定します。

すでに配偶者控除を受けていて、収用の特別控除を受ける場合は、配偶者控除が受けることができなくなり、確定申告して配偶者控除なしの確定申告をしないといけなくなります。

収用等の場合の 5000 万円の特別控除 の特例(措法 33 条の4)

【足あと】

若戸大橋のふもとをウォーキングしました。

車で走っていると気づかない建物や風景を見ることができて

楽しかったです。

【先週のにっこり】

ふらりと立ち寄った魚屋さんのお刺身が美味しかったこと

ウォーキングが気持ちよかったこと

美味しいごはんを食べることができたこと