親を扶養していて、所得税の扶養控除を受ける場合、

その親が老人ホームに入っている場合は、「同居」でしょうか、それとも違うのでしょうか?

※道ばたにて

扶養控除

扶養控除の適用を受けようとする場合、その扶養しようとする人には要件があります。

扶養親族とは、その年の12月31日(納税者が年の中途で死亡しまたは出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

(注)出国とは、納税管理人の届出をしないで国内に住所および居所を有しないこととなることをいいます。

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

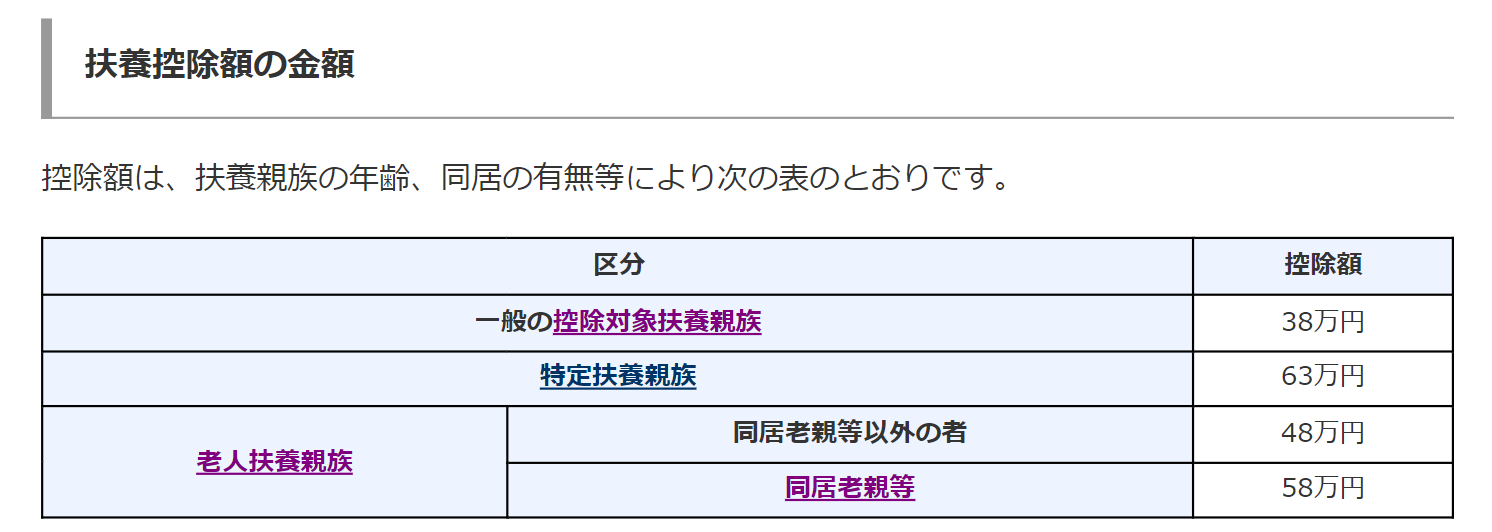

そして、上記要件を満たしたその扶養しようとする人が70歳以上かどうかで、扶養控除の金額が違ってきます。

扶養している親が、老人ホームに入っている場合

70歳以上の親を扶養している場合、その親が同居しているかそうでないかで、扶養控除の金額が違ってきます。

同居しているのだけど、今は老人ホームに入っているという場合は、同居になるのかどうか・・・

親が老人ホームに入っている場合は、「同居」しているとはみなされず、同居以外となります。

(注)同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

ただし、同居している親が病気等で入院している場合は、一時的なものなので、同居しているとみなされます。

「同居」の範囲(長期間入院している場合)

【照会要旨】

同居老親等の「同居」については、病気の治療のため入院していることにより所得者等と別居している場合であっても、同居に該当すると聞きましたが、1年以上といった長期入院の場合にも同居に該当しますか。

【回答要旨】

病気の治療のための入院である限り、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。

ただし、老人ホームなどへ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

※「同居」の範囲(長期間入院している場合)|国税庁 (nta.go.jp)

【足あと】

久しぶりに近くの山を登ってきました。

天気も良く、比較的あたたかだったので、とっても気持ちよかったです。

【先週のにっこり】

息子の前期試験が終わったこと

山に登ったこと

天気が良かったこと