運送業者の方が高速代金を立て替え払いして、売上と一緒に請求しようとする場合の注意点。

※ドライブ途中にて

高速料金を「立替金」勘定を使わないで処理する場合

運送業者の方が立て替えた高速料金を「立替金」勘定を使わないで処理している場合は、「立替金」勘定を使った場合と違って、請求書に注意が必要です。

消費税の課税事業者とならず、免税事業者のままであれば、今まで通りの請求書で大丈夫です。

インボイスをの書類として相手先に請求する場合に、今までとは記載方法を変更しないといけません。

「立替金」勘定を使った場合は、下記を見てみてください。

運送業者の方が高速代金を立替払いした金額を請求するとき・・①

高速料金を「立替金」勘定を使わないとすると、消費税では

支払った高速料金は仕入税額控除の対象となり、

受け取った高速料金分は、課税売上となります。

今までの請求書では

売上 10,000円 消費税1,000円

高速料金 520円 非課税

合計 11,520円

というふうに、請求していたのではないでしょうか。

高速料金は非課税と記載されていることが多いのですが、

実際は税込みの金額表示をしていることになります。

税込みの520円の金額に対しては、消費税を新たにかけてませんよ

ということです。

しかし、インボイスの書類として請求するには、この記載方法では要件を満たさなくなってしまいます。

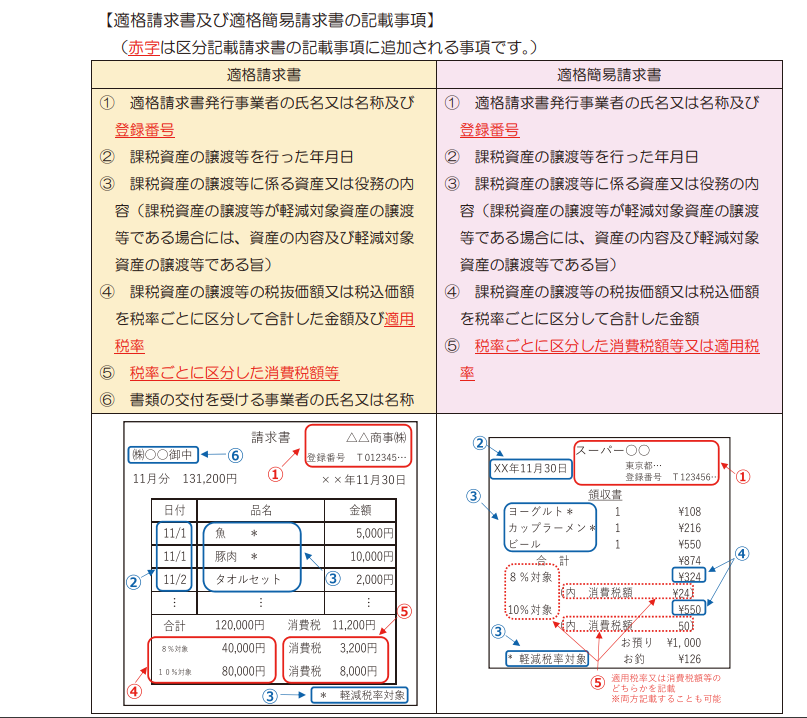

下記の左のように、インボイス(適格請求書)の書類には、記載するべき事項が決まっています。

| 25 | 適格請求書の様式 適格請求書の様式は、法令又は通達等で定められていますか。(PDF/2,558KB) |

なので、請求書に登録番号を記載したとしても、「高速料金を非課税」として記載して請求書を出してしまうと、上記の要件④と⑤を満たしません。

ですから、売上金額と高速料金の合計額を税込みで記載するか、税抜きで記載するかを決めて、消費税率10%と記載し、消費税額を記載する必要があります。

一の適格簡易請求書において、税抜価額を記載した商品と税込価額を記載した商品が混在するような場合、いずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載するとともに、これに基づいて「税率ごとに区分した消費税額等」を算出して記載する必要があります。

なお、税抜価額又は税込価額のいずれかに統一して「課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した額」を記載する際における1円未満の端数処理については、「税率ごとに区分した消費税額等」を算出する際の端数処理ではありませんので、この場合にどのように端数処理を行うかについては、事業者の任意となります。

※

適格請求書等保存方式(インボイス制度)の手引き|国税庁 (nta.go.jp)

【足あと】

手話を習い始めて半年が過ぎました。

約1年間のプログラムです。

約1年って長いな~と思っていましたが、もう半年経ちました。

ちょっとずつ身についていると思います。

自然に手話ができるようになれたらと思っています。

【昨日のにっこり】

新しいことがわかったこと

話を聞いてもらったこと

初めて買ったメロンパンが美味しかったこと