中古住宅を購入するときに住宅ローンを組んだ場合に、軽微なリフォーム代金も一緒にローンを組んだときの住宅借入金等の特別控除の計算はどうなるのでしょうか・・

※湯布院にて

中古住宅を住宅ローンを組んで購入した場合の控除額の計算

中古中宅を住宅ローンを組んで購入した場合でも住宅ローン控除の適用はあります。

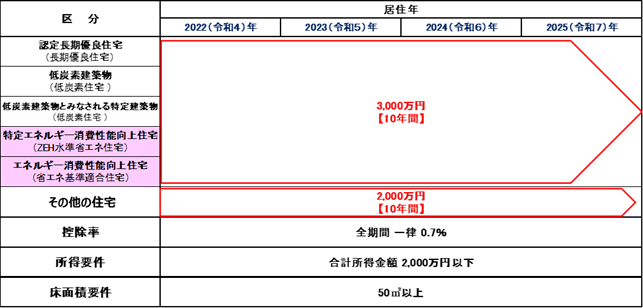

個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等(以下「取得等」といいます。)をし、令和4年1月1日から令和7年12月31日までの間に自己の居住の用に供したときは、一定の要件の下、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除(住宅借入金等特別控除)することができます。この特例は、以下のとおり、住宅等の区分および居住年に応じて、借入限度額や控除期間が異なります。

なお、このコードでは中古住宅を取得した場合の内容について説明しています。

※以下の表は中古住宅を取得した場合の借入限度額、控除期間等となります。

※No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁 (nta.go.jp)

その場合の控除額の計算方法は、

住宅ローンの年末残高の合計額×0.7%

となります。

しかし、住宅ローンの年末残高が住宅の取得対価額より少ない場合は、

その取得対価額×0.7%となります。

住宅借入金等特別控除の控除額は、住宅ローン等の年末残高の合計額(住宅の取得対価の額(注1、2)が住宅ローン等の年末残高の合計額よりも少ないときは、その取得対価の金額。以下「年末残高等」といいます。)を基に、居住の用に供した年分の計算方法により算出します(100円未満の端数金額は切り捨てます。)。

(注1)住宅の取得等に関し、補助金等(国または地方公共団体から交付される補助金または給付金その他これらに準ずるものをいいます。以下同じです。)の交付を受ける場合(平成23年6月30日以後に住宅の取得等に係る契約を締結する場合に限ります。以下同じです。)には、その補助金等の額を控除します。

(注2)住宅の取得等に際して住宅取得等資金の贈与を受け、「住宅取得等資金の贈与税の非課税」(措法70の2)または「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」(措法70の3)(以下、併せて「住宅取得等資金の贈与の特例」といいます。)を適用した場合には、その適用を受けた住宅取得等資金の額を控除します。

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|||

|

|||

|

|||

|

|

|

|

※No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁 (nta.go.jp)

軽微なリフォーム代金も一緒にローンを組んだ場合

中古住宅を購入する際に、リフォーム代金も一緒にローンを組むこともあると思います。

その場合は、そのリフォーム代金の分もローン控除を受けることができます。

具体的な計算方法は、中古住宅の取得に係る住宅借入金等特別控除の額と増改築等に係る住宅借入金等特別控除の額を別々に計算(100円未満の端数は切捨て)し、それらを合計した額が住宅借入金等特別控除額(異なる住宅の取得等ごとに定められた最も高い控除限度額が限度となります。)となります(中古住宅の取得と増改築等が同一の年に属するもので、「(特定増改築等)住宅借入金等特別控除額の計算明細書」の二面の表で同一の欄を使用して計算する場合を除きます。この場合は、一つの「(特定増改築等)住宅借入金等特別控除額の計算明細書」を用いて計算します。)。

※住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)|国税庁 (nta.go.jp)Q10

しかし、クロスの張替えなど軽微なリフォームを入居前に行っている場合には、ローン控除の対象となる増改築等に該当しないこともあります。

その場合には、そのかかった費用を住宅の取得価額に含めて、控除額の計算をすることができます。

ということは、住宅ローンの年末残高と中古住宅の取得価額の比較のときに、軽微なリフォーム費用であれば取得価額に含めて計算することができるので、取得価額が少なくなることがなく、住宅ローンの年末残高で控除額を計算することができます。

住宅の取得後に行う工事等が比較的軽微な修繕などで住宅借入金等特別控除の対象となる増改築等に該当しない場合には、その工事等を入居前に行っているときに限り、それに要した費用を住宅の取得に係る取得価額に含めた上で住宅借入金等特別控除額を計算することとなりますが、その工事等を入居後に行っているときは、住宅借入金等特別控除の対象とはなりません。

※住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)|国税庁 (nta.go.jp)Q10

【足あと】

最近はよく目が疲れてしまい、寝る前にこめかみあたりを

マッサージするようにしています。

普段でも目が疲れやすいように感じるのに、疲れてくると老眼が進んだような気がしています。

【昨日のにっこり】

事務仕事をひと段落片づけたこと

眠りにつけたこと

先のことを考えることができたこと