確定申告をするときに、病院で診察した診察代や処方してもらった薬等の

支払った金額を使って医療費控除の申請をする方も多いかと思います。

漢方薬って、医療費控除の対象の薬ですが、医療費控除の対象にならない場合もあるんですよ。

※水族館のペンギン

医療費控除とは

自分や家族のために支払った医療費の金額を、医療費控除として申告し、税金を安くできる制度です。

(医療費控除)第七十三条 居住者が、各年において、自己又は自己と生計を一にする配偶者その他の親族に係る医療費を支払つた場合において、その年中に支払つた当該医療費の金額(保険金、損害賠償金その他これらに類するものにより補てんされる部分の金額を除く。)の合計額がその居住者のその年分の総所得金額、退職所得金額及び山林所得金額の合計額の百分の五に相当する金額(当該金額が十万円を超える場合には、十万円)を超えるときは、その超える部分の金額(当該金額が二百万円を超える場合には、二百万円)を、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から控除する。2 前項に規定する医療費とは、医師又は歯科医師による診療又は治療、治療又は療養に必要な医薬品の購入その他医療又はこれに関連する人的役務の提供の対価のうち通常必要であると認められるものとして政令で定めるものをいう。

3 第一項の規定による控除は、医療費控除という。

医療費控除の対象となるもの

医療費控除の対象となる医療費というのは限定されています。

医療だからといって、なんでもかんでも医療費の対象の金額には含まれません。

また薬屋さんで買った薬も医療費の対象とはなります。

しかし、薬屋さんで買ったものだからといって、買ったもの全部が医療費控除の対象となるわけではありません。

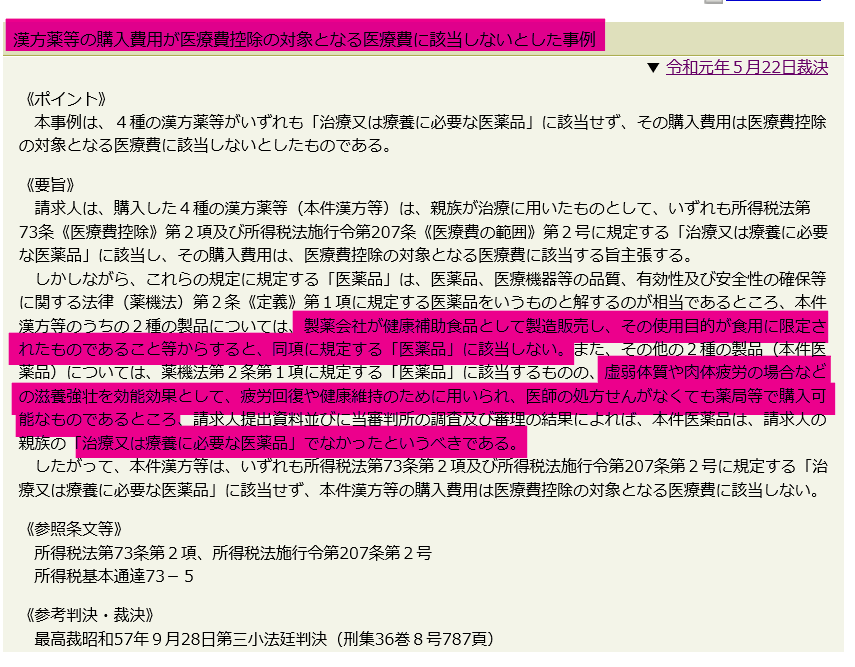

薬屋さんで買った薬については、「治療又は療養に必要」であることが明らかな薬でないと医療費控除の対象とはなりません。

(医薬品の購入の対価)

73-5 令第207条第2号に規定する医薬品とは、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律第2条第1項《医薬品の定義》に規定する医薬品をいうのであるが、同項に規定する医薬品に該当するものであっても、疾病の予防又は健康増進のために供されるものの購入の対価は、医療費に該当しないことに留意する。(平26課法10-14、課個2-22、課審5-27改正)

漢方薬は医療費控除の対象?対象外?

医療費控除の対象となる漢方薬

病院にかかり、そこで医師が治療に必要と判断して、漢方薬を処方した場合のこの漢方薬は医療費控除の対象となる漢方薬となります。

医療費控除の対象となる医薬品は「治療や療養に必要な医薬品」ですから。

医療費控除の対象とならない漢方薬

病院にかかっておりそこで処方された薬を飲んでいたけど、症状がいまいちよくならないような気がしたとします。

そこで、自分で買った漢方薬を飲んでみると、なんだか調子がよくなった。

これは治療ができたのだから、医療費控除の対象となる薬となるのだと、

自分で判断してはダメです。

先ほどの裁判例にもありましたが、薬事法に規定されている薬でも「虚弱体質や肉体疲労の場合などの滋養強壮を効能効果として、疲労回復や健康維持のために用いられ、医師の処方せんがなくても薬局等で購入可能なもの」は、「治療や療養に必要な医薬品」に該当しないとなります。

私も漢方薬を日々飲んでおります。

それは、ドラッグストアで医師の処方無しで買うことのできるものです。

ということで、日々飲んでいる漢方薬は医療費控除の対象にはならないのだと・・

【足あと】

昨日は、会計ソフトで市町村に初めて、給与支払い報告書を電子申告しました。

設定に時間はかかりましたが、設定が終わってしまうと、

ぽちっとな、で終わってしまいました。

楽ちんです。

今までは、印刷した給与支払い報告書を市町村ごとに封筒に入れて、切手を貼って、投函して。

とっても面倒でした。

来年からは、とっても助かります~

ひとりではできず、TKCの担当者さんに手伝ってもらいましたが・・

【昨日のにっこり】

給与支払い報告書を電子申告できたこと

話をいっぱい聞いてもらったこと

朝早起きできゆっくりできたこと