FXの取引をした場合に、確定申告をするとき、国内FXと海外FXでは

確定申告の仕方が違います。

※境内にて

国内FXの確定申告

国内FXの会社とは、金融商品取引業の登録をして、日本に居住する人に対してサービスを提供する会社のことです。

FX取引は、金融商品取引法上のデリバティブ取引に該当します。日本に居住する投資者に対してFX取引を業として行うには、金融商品取引業の登録が必要です。たとえ海外で金融商品取引のライセンスを持つ業者であっても、日本で登録を受けずに日本に居住する者に対して金融商品取引を業として行うことは禁止されています。

無登録業者と取引した場合は、トラブルが生じても無登録業者への追及は極めて困難です。取引を始める前に、取引の相手が金融商品取引法の登録を受けている業者であることを必ず確認してください。

◆ 金融商品取引法の登録を受けている業者は、こちらで確認できます。◆ 無登録で金融商品取引業を行っているとして、金融庁(財務局)が警告を行った者は、こちらで確認できます。

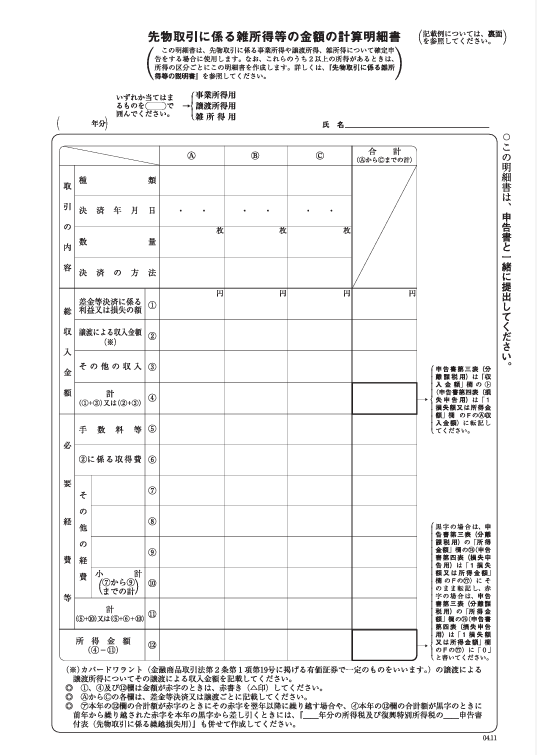

居住者または国内に恒久的施設を有する非居住者が、一定の先物取引の差金等決済をした場合には、その先物取引に係る事業所得の金額、譲渡所得の金額および雑所得の金額の合計額(以下、この合計額を「先物取引に係る雑所得等の金額」といいます。)については、他の所得と区分して、所得税15パーセント(他に地方税5パーセント)の税率による申告分離課税となります。

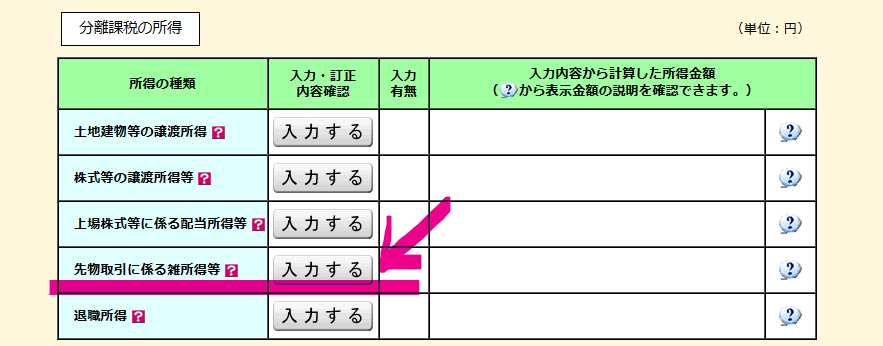

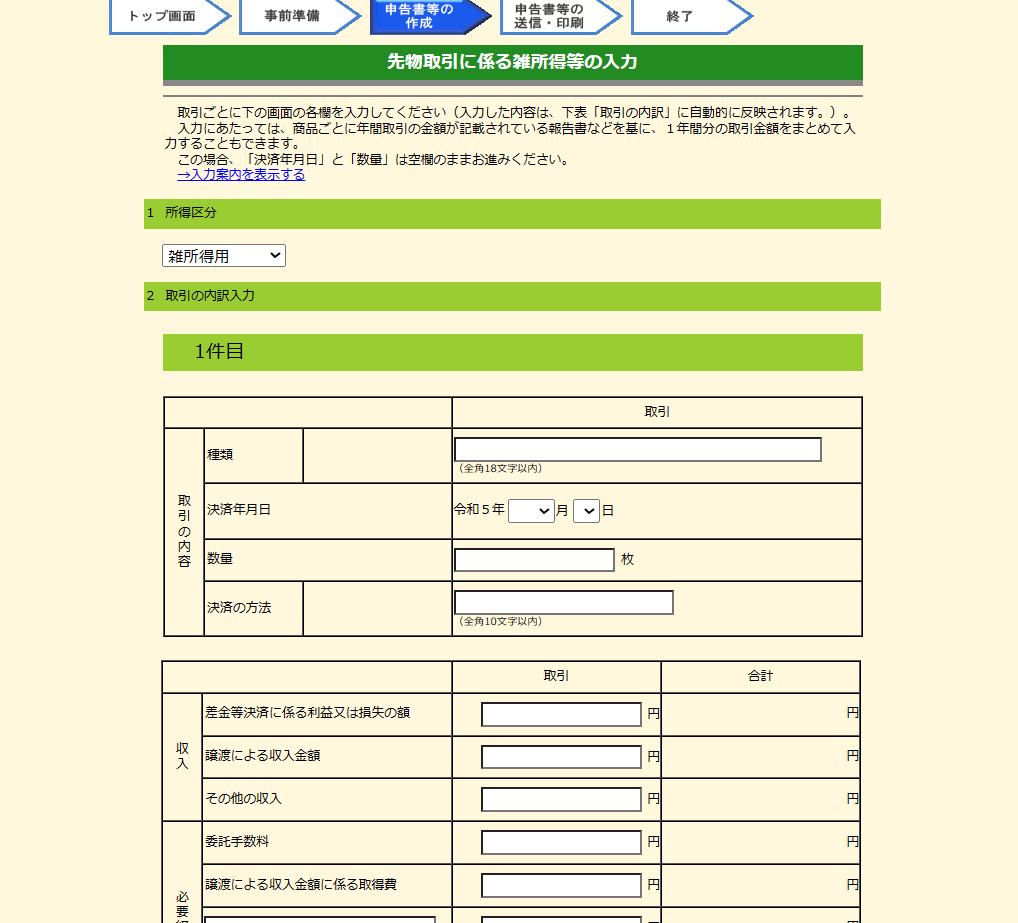

「先物取引に係る雑所得等の金額」について確定申告をする場合には、確定申告書に「先物取引に係る雑所得等の金額の計算明細書(PDF/240KB)」を添付しなければなりません。

海外FXの確定申告

国内FXの会社ではなく、海外FXの会社は、金融商品取引業の登録をしていない会社となります。

海外FXで取引をして確定申告する場合は、国内FXの確定申告と異なり総合課税の「雑所得」として申告することになります。

(注1) 平成23年12月31日以前に行われた店頭取引の場合の課税関係は次のとおりです。

イ 差金決済による差益が生じた場合

一般的には、雑所得として総合課税の対象となりますので、課税総所得金額に応じた税率(超過累進税率)で課税されます。

ロ 差金決済による差損が生じた場合

上記イのとおり、一般的には雑所得とされることから、雑所得の範囲内での損益の通算は可能ですが、他の各種所得の金額との損益通算はできません。

なお、取引所取引に係る「先物取引に係る雑所得等」の金額との損益の通算もできません。

(注2) 平成24年1月1日以後に行う店頭取引であっても、金融商品取引法に規定する店頭デリバティブ取引に該当しない取引は、申告分離課税ではなく、(注1)の取扱いとなります。

(注3) 平成28年10月1日以後に行う店頭デリバティブ取引のうち、金融商品取引業者(第一種金融商品取引業を行う者に限ります。)または登録金融機関以外との取引は、申告分離課税ではなく、(注1)の取扱いとなります。

※No.1521 外国為替証拠金取引(FX)の課税関係|国税庁 (nta.go.jp)

<参考>

無登録で金融商品取引業を行う者の名称等について : 金融庁 (fsa.go.jp)

店頭デリバティブ取引規制関連: 金融庁 (fsa.go.jp)

No.2240 申告分離課税制度|国税庁 (nta.go.jp)

No.1522 先物取引に係る雑所得等の課税の特例|国税庁 (nta.go.jp)

【足あと】

3月下旬になったし、もうそろそろ春物かな~と思っているのですが・・・

なかなか暖かくならず・・寒いです。

厚めのセーターはちょっと・・と思い、ヒートテックを重ね着して

見た目を薄くしています。

【昨日のにっこり】

いろいろな話ができたこと

運転が多かったけど無事に過ごすことができたこと

まっいいかっ・・と思えたこと