おじいちゃん、おばあちゃんから生活費をもらっても、贈与税がかからないけど、

その「生活費」には、どんなものが含まれるのでしょうか?

※鵜戸神社にて

おじいちゃん、おばあちゃんから生活費をもらう

おじいちゃん、おばあちゃんから生活費をもらっても、それは贈与税の対象とはなりません。

下記記事を見てみてください。

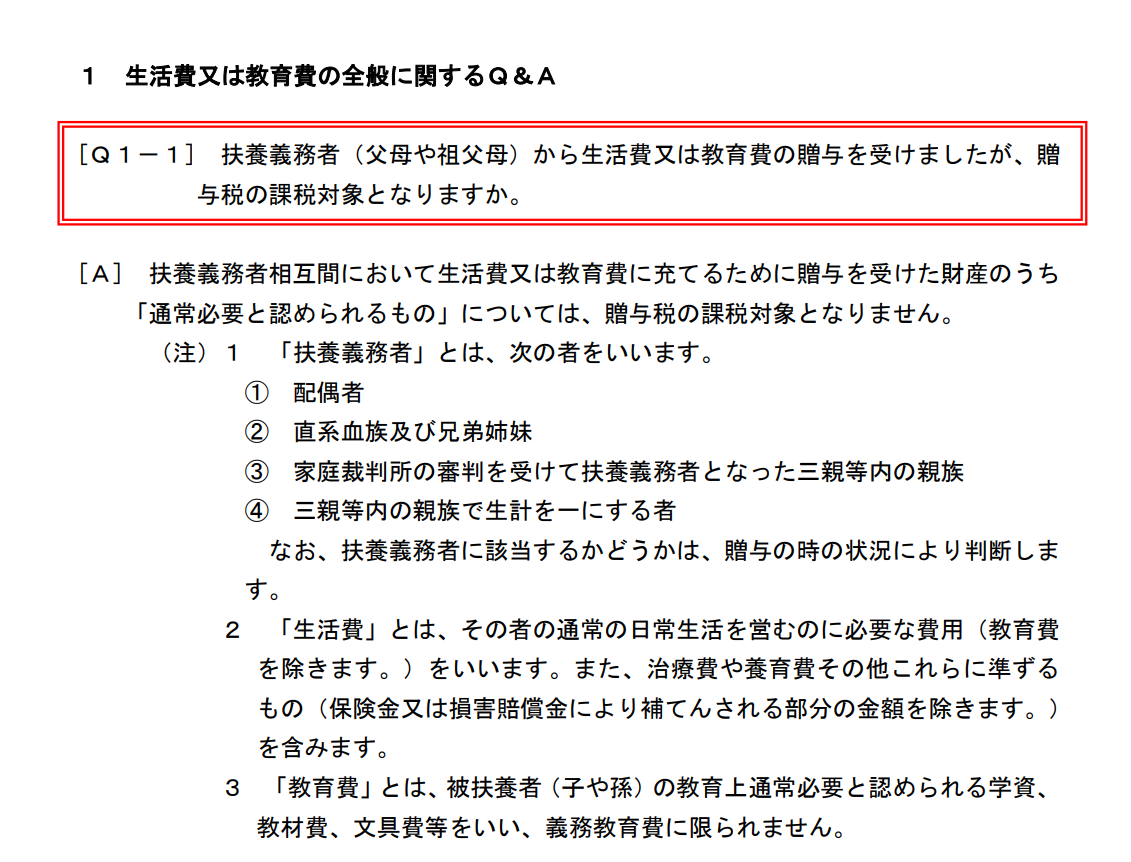

おじいちゃん、おばあちゃんから大学生の子供の生活費を出してもらったら、これって贈与税がかかるの?

「生活費」ってどんなの?

では、その「生活費」ってどんなものなんでしょう?

生活費必要な費用・・・だけど

※「扶養義務者(父母や祖父母)から「生活費」又は「教育費」の贈与を受けた場合の贈与税に関するQ&A」について(情報)|国税庁 (nta.go.jp)

「生活費」とは

生活のために要する費用。生計費ともいう。食料費,住居費,光熱費,被服費,保健医療費,交通・通信費,教育費,教養娯楽費,などに分けられる。税金,社会保障費は直接生活維持のための費用ではなく,また貯蓄は現在の生活維持のためではないので,生活費には含めない。生活費は個人あるいは家庭の種々の欲望を満足させるために支出され,実質的な生活費の大きさは,生活水準をはかる一つの尺度とされる。

(「生活費」の意義)

21の3-3 法第21条の3第1項第2号に規定する「生活費」とは、その者の通常の日常生活を営むのに必要な費用(教育費を除く。)をいい、治療費、養育費その他これらに準ずるもの(保険金又は損害賠償金により補てんされる部分の金額を除く。)を含むものとして取り扱うものとする。(昭50直資2-257改正、平15課資2-1改正)

(生活費等で通常必要と認められるもの)

21の3-6 法第21条の3第1項第2号に規定する「通常必要と認められるもの」は、被扶養者の需要と扶養者の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産をいうものとする。(平15課資2-1改正)

※第21条の2 《贈与税の課税価格》関係|国税庁 (nta.go.jp)

通常の日常生活を営むのに必要な費用で一般的に考えて適当な金額であれば、贈与税がかからない「生活費」となります。

食費や家賃、水道光熱費、洋服などの費用、勉強するための費用、病院にかかった費用などは、「生活費」としておじいちゃん、おばあちゃんからもらったとしても、贈与税がかからないものになります。

貯金のためにお金をもらったら、それは贈与税がかかるお金になります。

生活するために必要なものではないですからね。

また、生活水準によってもその額が変わってくるので、一律に○○円とは決まっていません。

【足あと】

息子の部活の最後の試合会場まで、息子を送り届けました。

こんなことができるのも、これで最後か・・と思うと、かなりさみしくなった週末でした。

息子の高校生活が終わりに近づいてくるにつれ、寂しさが増していきます。

【先週のにっこり】

無事に息子を試合会場まで送り届けることができたこと

美味しいお肉を食べたこと

休みの日の予定を立てたこと

<参考>