建物を売って確定申告したいのだけど、買ったときの建物の価格って必要なのでしょうか?

その場合って、建物の価格わからない場合はどうしたらいいのでしょうか?

※山道にて

建物を売った場合の確定申告

建物を売った場合に、その損が出ているか益が出ているかわからないときは、計算しないといけません。

譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

譲渡価額 取得費 売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。 実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。

譲渡費用 1仲介手数料、2測量費など土地や建物を売るために直接要した費用、3貸家の売却に際して支払った立退料、4建物を取り壊して土地を売ったときの取壊し費用などです。 特別控除額 収用などのとき:最高5,000万円

自分の住んでいる家屋と土地を売ったとき:最高3,000万円

(「1マイホームを売って、譲渡益がある場合」参照) など課税譲渡所得金額

なぜ建物価格が必要か

上記にあるように、益が出ているか損が出ているかを計算するときに、建物については、減価償却費を差し引きして取得費を計算しないといけません。

譲渡所得の金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。

取得費は、土地の場合、買い入れたときの購入代金や購入手数料などの合計額です。

しかし、建物の場合には、その建物の建築代金や購入代金などの合計額がそのまま取得費になるわけではありません。

建物は使用したり、期間が経過することによって価値が減少していきます。

したがって、建物の取得費は建物の購入代金などの合計額から所有期間中の減価償却費相当額を差し引く必要があります。

※No.3261 建物の取得費の計算|国税庁 (nta.go.jp)

買ったときの建物の価格わからない場合

しかし、昔の建物だから建物価格がわからない場合とか、相続した建物だから価格がわからない場合とか、建物と土地と一緒の価格はわかるけど建物だけの価格がわからない場合とかあるかと思います。

そんなときは、建物と土地の価格が一緒の価格がわかるのであれば、契約書などに消費税がかけられているものであれば、その消費税は建物分の消費税ですので(土地には消費税はかかりません)そこから逆算して建物価格がわかる場合もあります。

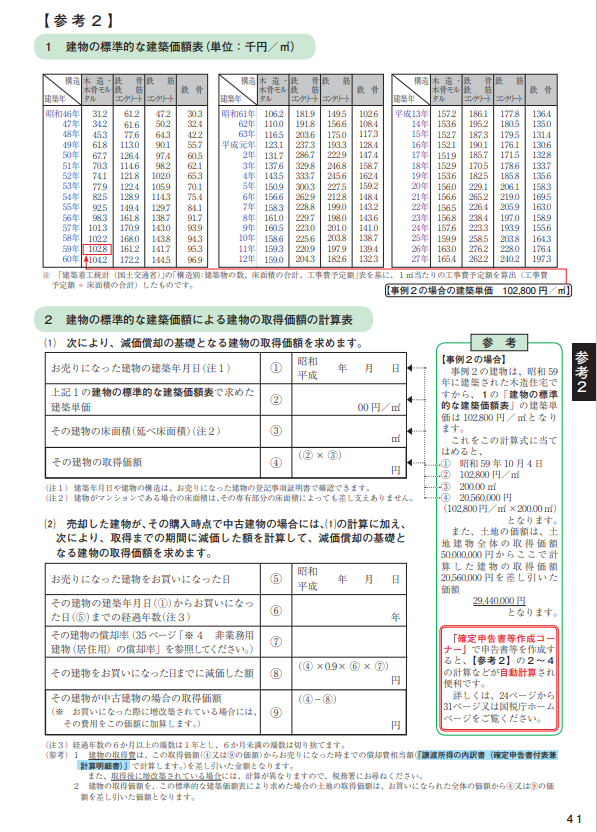

しかし、消費税もわからない場合は、建物の標準的な建築価格表から建物の価格を求めます。

それでも建物の買った時期がわからない場合は、下記のように取得費を計算することが出来ます。(土地も建物も含めた取得費)

売った土地建物が先祖伝来のものであるとか、買い入れた時期が古いなどのため取得費が分からない場合には、売った金額の5パーセント相当額を取得費とすることができます。

また、実際の取得費が売った金額の5パーセント相当額を下回る場合も、売った金額の5パーセント相当額を取得費とすることができます。

例えば、土地建物を3,000万円で売った場合に取得費が不明のときは、売った金額の5パーセント相当額である150万円を取得費とすることができます。

※No.3258 取得費が分からないとき|国税庁 (nta.go.jp)

また、相続によってもらった建物については、一定期間内に売った場合には特例があります。

No.3267 相続財産を譲渡した場合の取得費の特例|国税庁 (nta.go.jp)

計算したら損失が出た場合も確定申告が必要か

建物を売った場合、計算して損が出ていれば建物を売ったことに関しては確定申告は必要ありません。

ただし、居住用であれば、特例がありますので、確定申告をしたほうがいい場合もあります。

確定申告が必要な方

次の計算において残額がある

(計算)

1 各種の所得の合計額(譲渡所得や山林所得を含む。)から、所得控除を差し引いて、課税される所得金額を求めます。

2 課税される所得金額に所得税の税率を乗じて、所得税額を求めます。

3 所得税額から、配当控除額を差し引きます。

No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁 (nta.go.jp)

No.3202 譲渡所得の計算のしかた(分離課税)|国税庁 (nta.go.jp)

令和3年分譲渡所得の申告のしかた|国税庁 (nta.go.jp)

ネットで確定申告書を作成する場合の手順は、下記の「ご利用ガイド」の「入力例」を見てみてください

【確定申告書等作成コーナー】-作成コーナートップ (nta.go.jp)

【足あと】

息子の最後の三者面談がありました。

いよいよ2次試験です。

志望校に強い意志がある息子を応援していきます。

【昨日のにっこり】

最後の三者面談が終わったこと

息子が志望校に強い意志があることがわかったこと

お客様と楽しく話ができたこと