小規模企業共済を掛けていて、お金が必要だから解約する場合、

65歳未満だと退職金扱いでなくなることもあります。

※白兎神社にて

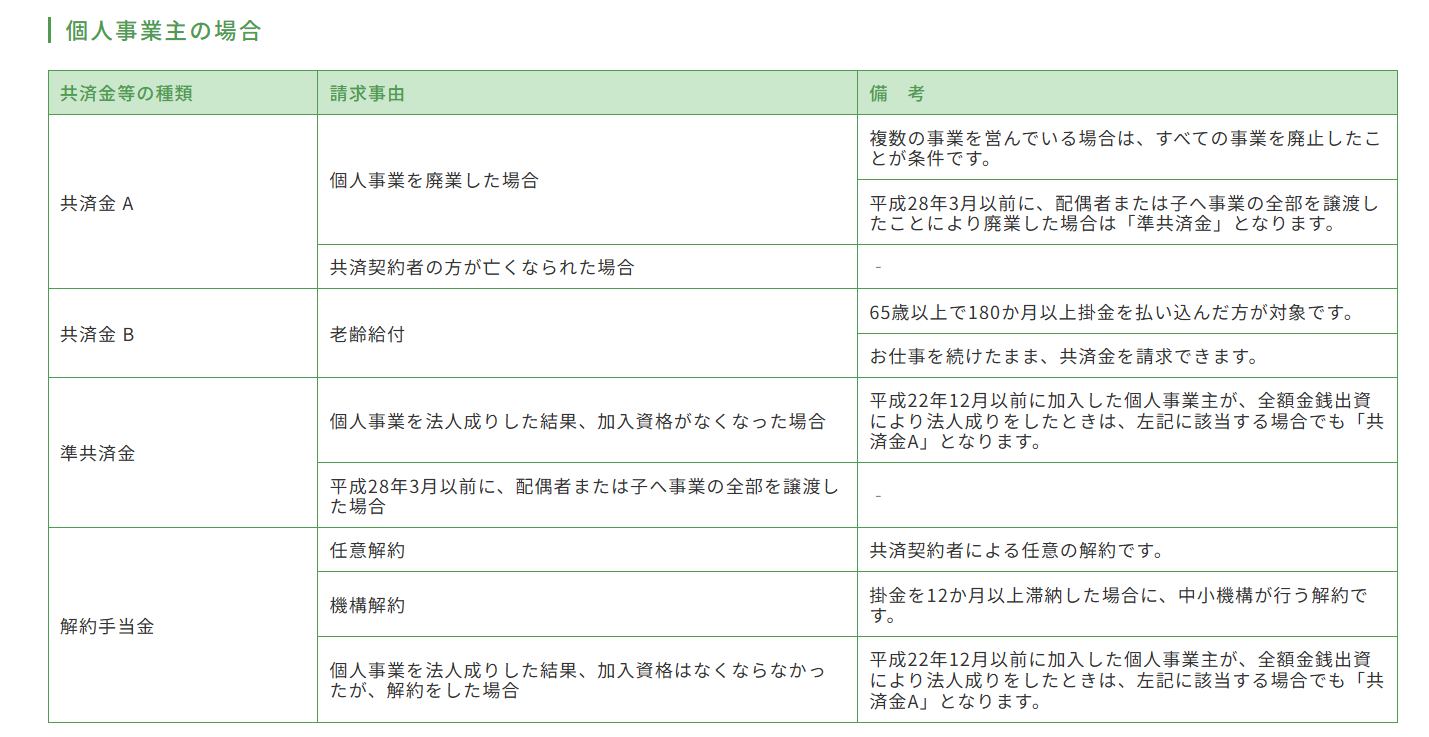

小規模企業共済の解約金を受け取った時

小規模企業共済の解約金は、請求して解約金を受け取ることができます。

その受け取った解約金によって、退職金扱いになったり、年金扱いになったり、一時所得扱いになったりします。

65歳未満の方が、お金が必要だからと解約した場合、退職金扱いではなく、一時所得扱いになります。

独立行政法人中小企業基盤整備機構から支給される小規模企業共済契約に基づく次のような一時金については、退職所得とされており(所得税法施行令第72条第3項第3号)、照会の一時金は、次の

の「解約手当金」に該当します。

共済契約者で掛金納付月数が6か月以上の者が事業を廃止した場合に支給される「共済金」(小規模企業共済法第9条第1項第1号、次の

共済契約者が65歳以上で、掛金納付月数180か月以上の場合の共済金支給請求に基づき支給される「共済金」(小規模企業共済法第9条第1項第3号)

小規模企業共済法第7条第3項《契約の解除》に規定する任意解除により65歳以上の共済契約者に支給される「解約手当金」(小規模企業共済法第12条第1項)

(注) 65歳未満の共済契約者に支給されるものは、一時所得とされます。

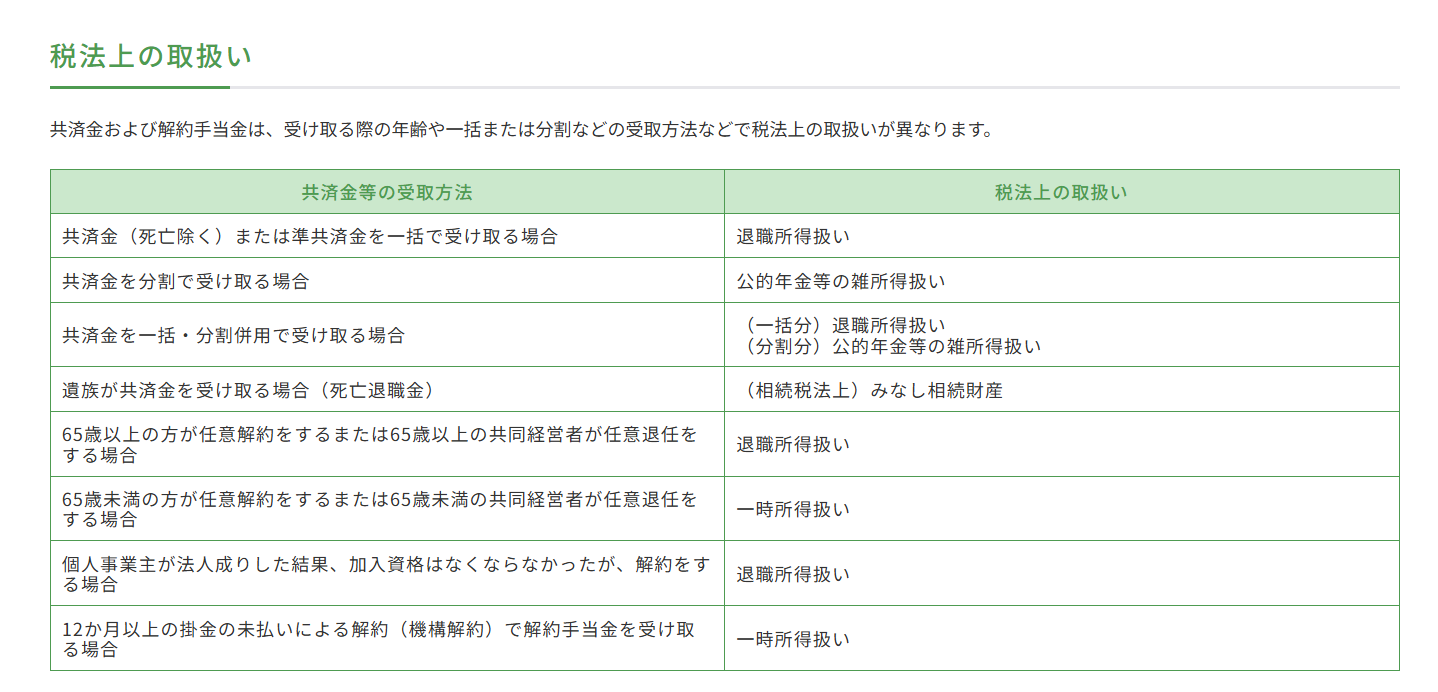

小規模企業共済の解約金が一時所得となった場合

小規模企業共済の解約金が一時所得となった場合の確定申告の際、一時所得の計算は

総収入金額 – 収入を得るために支出した金額(注) – 特別控除額(最高50万円) = 一時所得の金額

ここで、収入を得るために支出した金額は、掛金で受け取った解約金から掛け金を差し引きしてしまってはいけません。

掛金はすでに、各年度の確定申告で所得控除として控除されています。

一時所得となった小規模企業共済の解約金を確定申告する際は、収入を得るために支出した金額は「0」となります。

(生命保険契約等に基づく年金に係る雑所得の金額の計算上控除する保険料等)

第百八十三条 生命保険契約等に基づく年金(法第三十五条第三項(公的年金等の定義)に規定する公的年金等を除く。以下この項において同じ。)の支払を受ける居住者のその支払を受ける年分の当該年金に係る雑所得の金額の計算については、次に定めるところによる。2 生命保険契約等に基づく一時金(法第三十一条各号(退職手当等とみなす一時金)に掲げるものを除く。以下この項において同じ。)の支払を受ける居住者のその支払を受ける年分の当該一時金に係る一時所得の金額の計算については、次に定めるところによる。

二 当該生命保険契約等に係る保険料又は掛金(第八十二条の三第一項第二号イからリまでに掲げる資産及び確定拠出年金法第五十四条第一項(他の制度の資産の移換)、第五十四条の二第一項(脱退一時金相当額等の移換)又は第七十四条の二第一項(脱退一時金相当額等又は残余財産の移換)の規定により移換された同法第二条第十二項(定義)に規定する個人別管理資産に充てる資産を含む。第四項において同じ。)の総額は、その年分の一時所得の金額の計算上、支出した金額に算入する。ただし、次に掲げる掛金、金額、企業型年金加入者掛金又は個人型年金加入者掛金の総額については、当該支出した金額に算入しない。

ハ 第七十二条第三項第五号イからハまでに掲げる規定に基づいて支給を受ける一時金(同号に掲げるものを除く。)の額に第八十二条の三第一項第二号イからリまでに掲げる資産に係る部分に相当する金額が含まれている場合における当該金額に係る第七十二条第三項第五号に規定する加入者が負担した金額

【足あと】

買ってきた玉子がちょっと大きめだな~と思い、

割ってみると、双子ちゃんでした。

【昨日のにっこり】

事務仕事が進んだこと

無事を確認できたこと

お風呂にゆっくり浸かったこと