相続により取得した財産を3年以内に譲渡した場合の取得費の加算の特例と害取得費5%を併用することはできるのでしょうか・・・

※庭先のクリスマスローズ

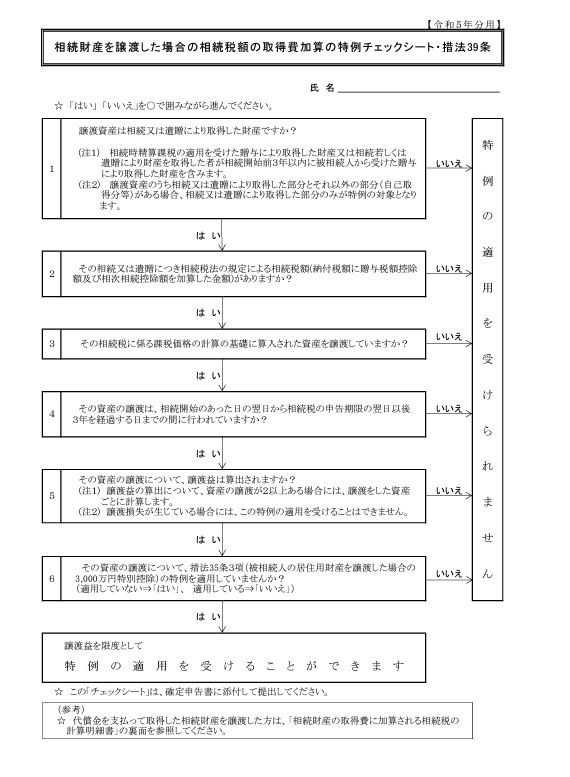

相続により取得した財産を3年以内に譲渡した場合の取得費の特例

相続により取得した財産を3年以内に譲渡した場合に、その相続のときに相続税を支払っているときは、その相続税の一部が譲渡した資産の取得費として加算されるという特例があります。

特例の適用を受けるための要件

(1) 相続や遺贈により財産を取得した者であること。

(2) その財産を取得した人に相続税が課税されていること。

(3) その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

※No.3267 相続財産を譲渡した場合の取得費の特例|国税庁 (nta.go.jp)

適用があるかどうかは、チェックシートで確認してみてください。

取得費がわからない場合の概算取得費5%

また譲渡所得の計算をする場合に、売った金額から譲渡費用や取得費を差し引いて計算します。

その際の取得費がわからない場合は、売った金額の5%を取得費とすることができるというものがあります。

売った土地建物が先祖伝来のものであるとか、買い入れた時期が古いなど、取得費が分からない場合には、売った金額の5パーセント相当額を取得費とすることができます。

また、実際の取得費が売った金額の5パーセント相当額を下回る場合も、売った金額の5パーセント相当額を取得費とすることができます。

例えば、土地建物を3,000万円で売った場合に取得費が不明のときは、売った金額の5パーセント相当額である150万円を取得費とすることができます。

※No.3258 取得費が分からないとき|国税庁 (nta.go.jp)

相続財産を3年以内に譲渡した場合の取得費の特例と概算取得費5%の併用

上記の2つの取得費の計算を両方一緒に適用することができるかどうかですが・・できます。

概算取得費5%は、取得費とすることができます。

また、相続税の取得費加算の額は、取得費に加算されることができます。

ということは、概算取得費5%に相続税の取得費加算の額を加算することができるということになります。

(相続財産に係る譲渡所得の課税の特例)第三十九条 相続又は遺贈(贈与者の死亡により効力を生ずる贈与を含む。以下この条において同じ。)による財産の取得(相続税法又は第七十条の五、第七十条の六の九、第七十条の七の三若しくは第七十条の七の七の規定により相続又は遺贈による財産の取得とみなされるものを含む。第六項において同じ。)をした個人で当該相続又は遺贈につき同法の規定による相続税額があるものが、当該相続の開始があつた日の翌日から当該相続に係る同法第二十七条第一項又は第二十九条第一項の規定による申告書(これらの申告書の提出後において同法第四条第一項に規定する事由が生じたことにより取得した資産については、当該取得に係る同法第三十一条第二項の規定による申告書。第四項第一号において「相続税申告書」という。)の提出期限(同号において「相続税申告期限」という。)の翌日以後三年を経過する日までの間に当該相続税額に係る課税価格(同法第十九条又は第二十一条の十四から第二十一条の十八までの規定の適用がある場合には、これらの規定により当該課税価格とみなされた金額)の計算の基礎に算入された資産の譲渡(第三十一条第一項に規定する譲渡所得の基因となる不動産等の貸付けを含む。以下この項、第四項及び第八項において同じ。)をした場合における譲渡所得に係る所得税法第三十三条第三項の規定の適用については、同項に規定する取得費は、当該取得費に相当する金額に当該相続税額のうち当該譲渡をした資産に対応する部分として政令で定めるところにより計算した金額を加算した金額とする。

(譲渡所得)第三十三条 譲渡所得とは、資産の譲渡(建物又は構築物の所有を目的とする地上権又は賃借権の設定その他契約により他人に土地を長期間使用させる行為で政令で定めるものを含む。以下この条において同じ。)による所得をいう。2 次に掲げる所得は、譲渡所得に含まれないものとする。一 たな卸資産(これに準ずる資産として政令で定めるものを含む。)の譲渡その他営利を目的として継続的に行なわれる資産の譲渡による所得二 前号に該当するもののほか、山林の伐採又は譲渡による所得3譲渡所得の金額は、次の各号に掲げる所得につき、それぞれその年中の当該所得に係る総収入金額から当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額を控除し、その残額の合計額(当該各号のうちいずれかの号に掲げる所得に係る総収入金額が当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額に満たない場合には、その不足額に相当する金額を他の号に掲げる所得に係る残額から控除した金額。以下この条において「譲渡益」という。)から譲渡所得の特別控除額を控除した金額とする。一 資産の譲渡(前項の規定に該当するものを除く。次号において同じ。)でその資産の取得の日以後五年以内にされたものによる所得(政令で定めるものを除く。)二 資産の譲渡による所得で前号に掲げる所得以外のもの