院長夫人

固定資産税を支払って診療所の経費にしているかと思います。

確定申告で計算した所得税や法人税は、診療所の経費になっていないことをご存じでしょうか?

※九州の特急「ソニック」

所得税・法人税は経費にならない

診療所で支払う税金が全部経費になるわけではありません。

診療所の経営にかかわる税金で、罰金とかではないから経費(損金)になりそうなんですが、なりません。

なぜかというと・・法律に法人税・所得税は経費(損金)になりません、と書いてあるからです。

はっきりと書かれているから、税金を支払っているからといっても経費(損金)にならないのです。

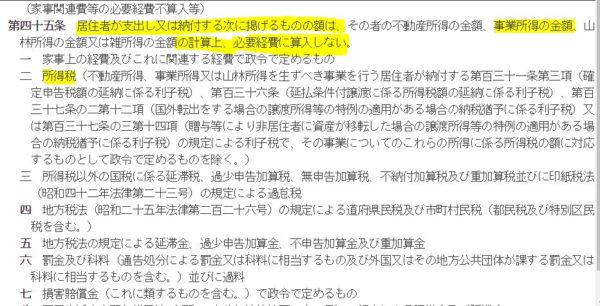

所得税では・・

「居住者が支出しまたは納付する次に掲げるものも金額は、事業所得の金額の計算上、必要経費に算入しない・・・・所得税」

→「所得税を支払っても、事業所得の必要経費にいれませんよ」ということです。

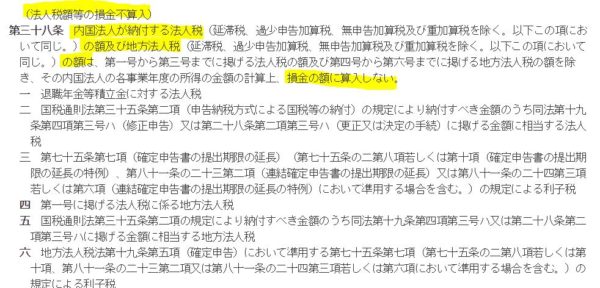

法人税では・・

「内国法人が納付する法人税の額及び地方法人税の額は、損金の額に算入しない」

→「法人が法人税や地方法人衛士を支払っても、損金に入れませんよ」ということです。

だから、所得税や法人税は経費(損金)にならないのです。

固定資産税は経費になる

では、診療所で年に4回支払っている固定資産税は経費になっています。

それは同じように法律に「固定資産税は経費にしていいですよ」と書いてあるから、診療所の経費にしていいのです。

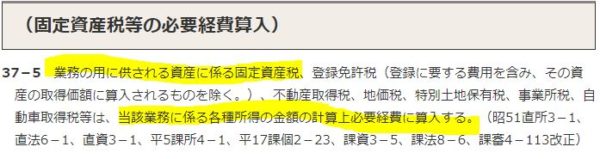

所得税では・・・

「業務のように供される資産にかかる固定資産税・・・は、当該業務にかかる各所得の金額の計算上必要経費に算入する」

→「事業に使っている土地や家や器機にかかっている固定資産税は、事業の所得の計算をするときに必要経費に算入します」と書いてあります。

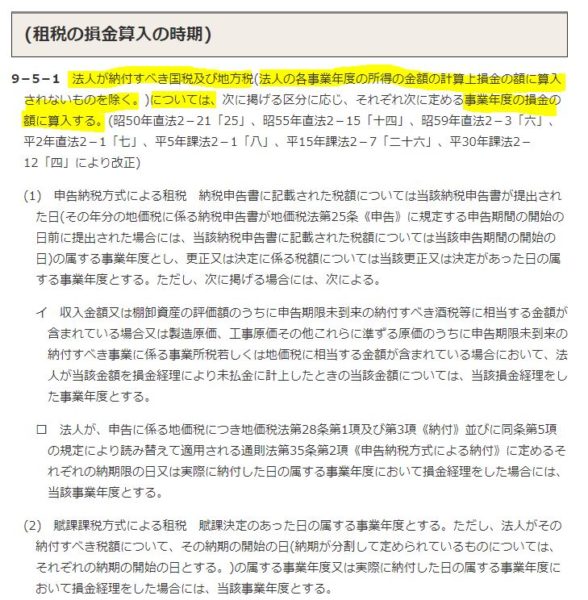

法人税では・・・

「法人が納付すべき国税及び地方税(法人の各事業年度の所得の金額の計算上損金の額に算入されないものを除く)については、事業年度の損金の額に算入する」

→「法人が支払う国税や地方税(法人税や罰金などの損金に入れないと決められているものを除く)は、損金に入れる」と書かれており、固定資産税は除かれる税金ではないので、損金に入れていいのです。

なにげなく支払って、なにげなく経費になると思っていた税金でも、経費にならないものがあるので、知っておくと「これは経費になるのかな?」と考えながら支払ってみるのもいいのではないでしょうか・・

国税庁のタックスアンサーに税金の経費に入るか、いつ入るのかということが書かれているので、読んでみるのもいいかと思います。

No.5300損金の額に算入される租税公課等の範囲と損金算入時期

No.2215固定資産税、登録免許税又は不動産取得税を支払った場合

関連記事

固定資産税の納期限を過ぎて、しかも事業年度をまたいでしまって納付したものは、いつの「経費」になるのでしょうか・・

固定資産税を支払う・・納付書の納期限を過ぎるとどうなるか・・

【足あと】

部活と勉強とで日々疲れている息子を見て、「すごいな~」と感心しています。

私は陸上部に入っていたのですが、授業中にはよく居眠りをしていて、勉強は宿題もしていたかどうか・・

頑張っている息子の姿を見て、自分ももっとやれるな~と元気をもらうのでした。

【昨日のにっこり】

「たいらぎ」という貝をさばいてもらって、刺身でいただき美味しかったこと

早い時間に眠れたこと

自分の経理処理が進んだこと