確定申告会場で夫の確定申告をしようとしたときに、妻の収入の証明書も必要なのでしょうか?

※クリスマスローズ

夫の確定申告と妻の収入

確定申告会場へ行って夫の確定申告をしようとした場合に、妻の収入の証明書を持って来て下さいと言われることがあるかもしれません。

夫の確定申告をするのだから、妻の収入は関係ないのではないの・・・と思われるかも知れません。

なぜ、夫の確定申告をするのに、妻の収入の証明書を持って行くのかというと・・・

「配偶者控除」「配偶者特別控除」を受けることができるかどうか、受ける場合の控除の金額はいくらになるかを確認するためです。

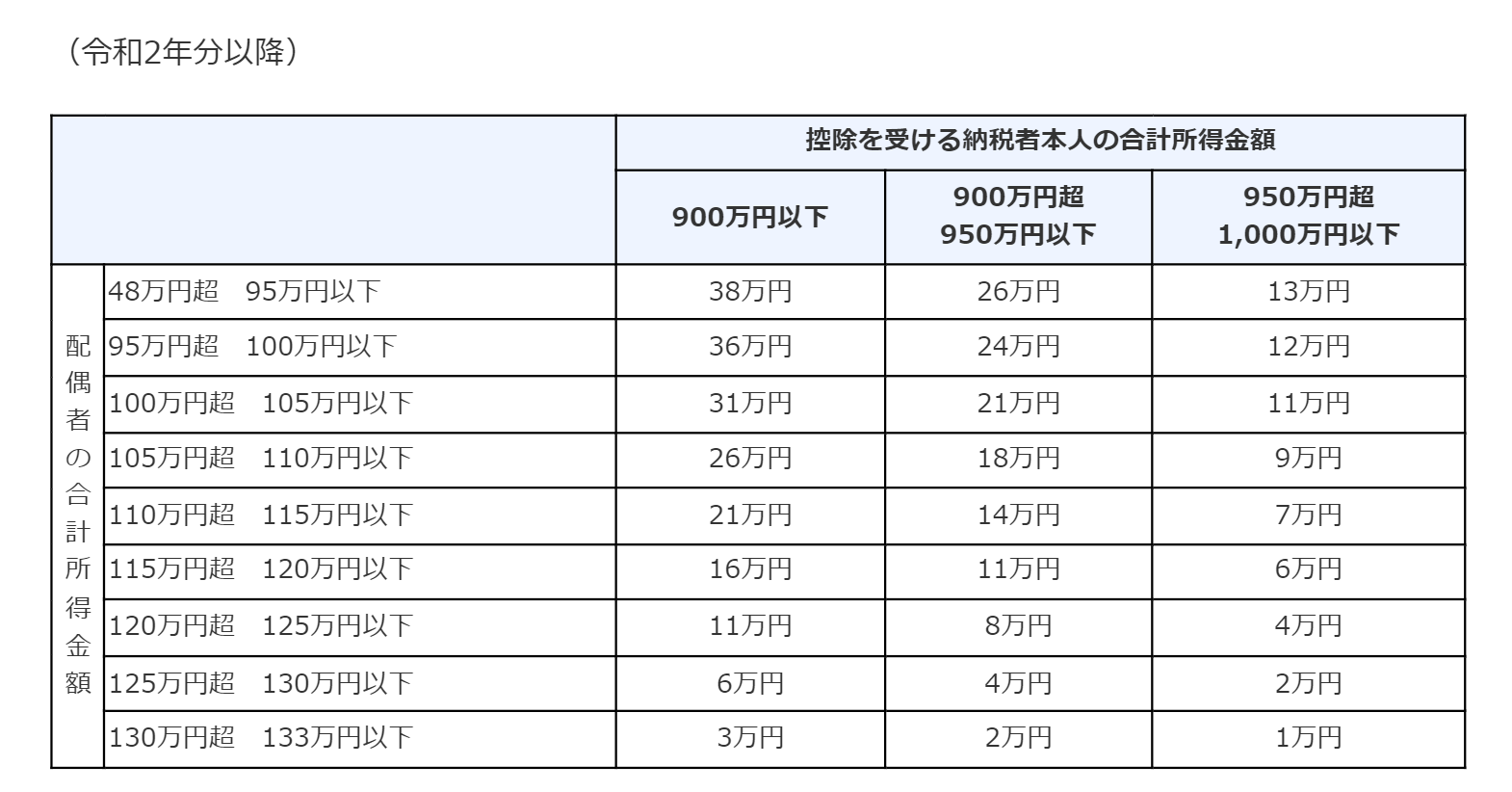

夫が配偶者控除を受けようとする場合に、妻の収入がいくらになるかによって、控除を受ける金額が異なってきます。

妻の所得が48万円以下であれば、「配偶者控除」を受けることが出来て、控除金額は、38万円です。(夫の所得が900万円以下の場合)

※No.1191 配偶者控除|国税庁 (nta.go.jp)

妻の所得が48万円を超えるのであれば、「配偶者特別控除」を受けることができます。

その場合、妻の所得がどのくらいかによって控除の金額が変わってきます。

※No.1195 配偶者特別控除|国税庁 (nta.go.jp)

ですから、確定申告会場へ行かれるときは、配偶者の方の収入の証明書を一緒に持って行くのがいいと思います。

所得がいくらになるかがわからない場合は、確定申告会場で計算ができます。

目安としては下記のようになります。

配偶者の所得が給与所得だけの場合

その年の給与収入が103万円以下であれば、給与所得控除額が55万円ですので、これを差し引くと、合計所得金額が48万円以下となり、配偶者控除が受けられます。

(例)給与収入が95万円の場合

給与所得=給与収入-給与所得控除=95万円-55万円=40万円

この場合、合計所得金額は48万円以下ですから、配偶者控除が受けられます。

(参考)

令和元年分までは、配偶者の年間の合計所得金額が38万円以下であれば配偶者控除を受けられます。また、給与所得控除額は最低65万円です。

したがって、配偶者のその年分の給与収入が103万円以下であれば、給与所得控除額が65万円ですので、これを差し引くと、合計所得金額が38万円以下となり、配偶者控除が受けられることとなります。

配偶者に給与所得以外の所得がある場合

給与所得以外に、不動産所得、一時所得、譲渡所得などがある場合でも、年間の合計所得金額が48万円以下(令和元年分までは38万円以下)であれば、配偶者控除が受けられます。

(例)給与収入80万円、不動産所得10万円の場合

給与所得=給与収入-給与所得控除=80万円-55万円=25万円

合計所得金額=給与所得の金額+不動産所得の金額=25万円+10万円=35万円

この場合、合計所得金額は48万円以下ですから、配偶者控除が受けられます。

(注)非課税所得や次の(1)から(5)のような所得は配偶者控除が受けられるかどうかを判定する場合の合計所得金額から除かれます。

(1)特定公社債等の利子や上場株式等の配当、少額配当など確定申告不要制度の対象となるもので、確定申告をしないことを選択したもの

(2)特定口座の源泉徴収選択口座内の株式等の譲渡による所得で、確定申告をしないことを選択したもの

(3)源泉分離課税とされる預貯金や一般公社債等の利子など

(4)源泉分離課税とされる抵当証券の利息や一時払養老保険(保険期間等が5年以下のものや保険期間等が5年超で5年以内に解約されたもののうち一定のもの)の差益などの金融類似商品の収益

(5)源泉分離課税とされる一定の割引債の償還差益

※No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか|国税庁 (nta.go.jp)

【足あと】

久しぶりに日の出を見ました。

太陽が昇ってくる瞬間って、なんだか嬉しいです。

【先週のにっこり】

日の出を見ることができたこと

温泉につかったこと

おなかいっぱいたべたこと