院長夫人

生命保険金を受け取ったときの税金の話は、よく聞きますが、

院長夫人が被保険者の掛け捨ての医療保険の契約をする場合に、

夫(院長)が契約者で保険料を支払った場合は、非課税になるんでしょうか?

※保険証書の入った封筒

医療保険の登場人物は誰でしょうか

先日私は、入院給付金があり、死亡保険金が出ない掛け捨ての医療保険の下記のような契約をしました。

契約者(保険料支払者):夫(院長)

被保険者:妻(院長夫人=私)

受取人:死亡保険金がないので、いません

このような場合、

保険の代理店の人から「税金はかかりませんから」と

簡単に言われたのですが、本当かどうかが気になり

ネットや本で調べたのですが、所得税法で非課税らしい・・としか

わかりませんでした。

気持ちが悪いので、契約をやり直して、契約者を妻(私)として

新しい契約を結びました。

契約者を夫から妻に変えただけです。

妻(私)には、収入があり、保険料を十分に支払えます。

契約者を変えなくてもよさそうなのですが、契約当時は根拠を調べきれて

いなかったので、不安になり変えました。

では、契約者が夫の場合、契約者が妻の場合では

なにか課税関係が違ってくるのでしょうか。

医療保険の課税関係はどうなるのでしょうか

契約者が妻であれば、自分に自分で保険をかけ、支払っているので

所得税です。

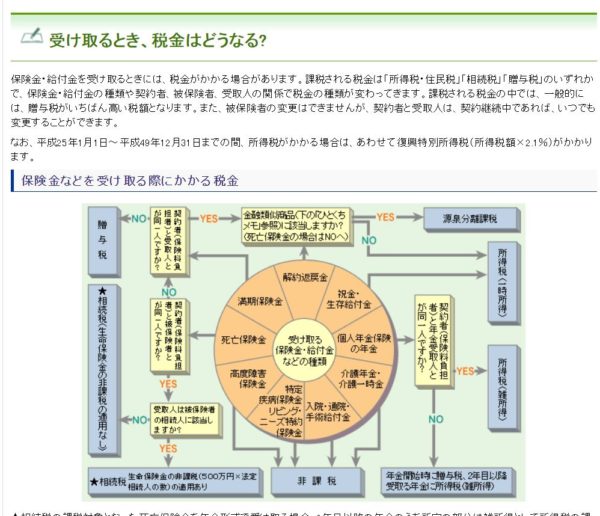

※生命保険文化センターHPより

ここにあるとおり非課税になります。

通常の入院給付金がおりたら非課税です。

夫が契約者であっても、同じく非課税です。

・・・と書いてあるネットの情報はあるのですが、

その根拠がわからず、本当にいいのだろうかと悩みました。

非課税の根拠はなんでしょうか

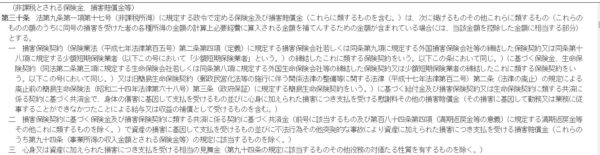

非課税の根拠となる条文は

![]()

所得税が非課税になるのは、上二つの条文をすぐに見つけることができたのですが、

夫が契約者で保険料負担者で、被保険者が妻の場合に

非課税になぜなるのかの根拠がわからないでおりました。

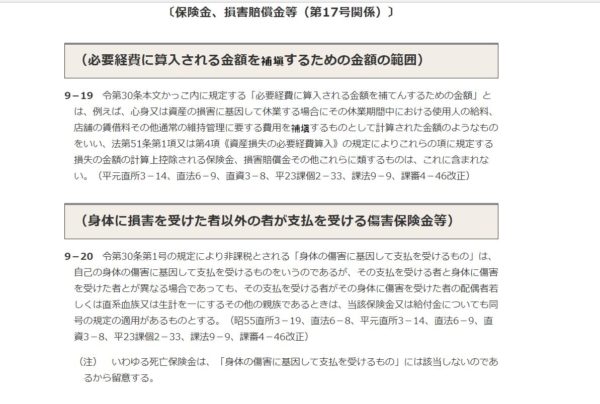

一番下の所得税基本通達9条に書いてあります。

これで、安心して夫を契約者として、被保険者が妻の

死亡保険金なしの医療保険の契約ができます。

・・といっても、私は契約変更して、契約者を妻とする契約にしました。

ちなみに、入院給付金をもらうのは、配偶者以外に

両親や子供や生計を一にする親族であれば、非課税になります。

院長夫人保険契約で「税金はかかりませんから」と

言われて、「あ~そうですか」と

入るのもいいのですが、その契約が

なぜ、税金がかからないのかの根拠を知るのもいいと思います。

条文の内容は難しいので、よくわからなくてもいいです。

このようなことが書いてあるのだなぁと

ここに税金がかからないと書いてあると言っていたが、本当だろうか?と

第三者に確認してみることもできます。

保険契約に、ちょっと関心を示してみてはどうでしょうか・・

【足あと】

昨日は、独身時代に作った銀行口座の閉鎖の手続きをしたのですが、

それに特定信託ができる口座までくっつけていたものだから、

しかも届出印も亡くしてて・・・

手続きには、何時間もかかりました。

とほほです。

【昨日のにっこり】

ふるさと納税で美味しいぶどうが届いた

使わない銀行口座の閉鎖の手続きが終わったこと

久しぶりの友達とメールをしたこと