診療所で従業員さんの住民税を支払っているところも多いかと思います。

住民税の支払いが少なかったときに督促されて、「督促手数料」を支払ったときは、これって診療所の経費にしていいのでしょうか・・

※隣町の川遊びのできる川

特別徴収にかかる「督促手数料」

診療所で支払う従業員さんの住民税。

従業員さんの住民税ではあるのですが、診療所に支払う義務があります。

その義務については下記をご覧下さい。

会社で毎月住民税を給与から差し引いていた従業員が退職した場合、5月までの残りの住民税はどうするのでしょうか・・・ 本人が別途支払う?会社が支払う?

忘れてしまってはいけません。

しかし、忘れていなくても、5月6月で住民税が変更になるときに、つい以前の住民税で納付し不足してしまった・・・

ということもありえます。

そうなったとき、市町村から督促状が届きます。

その際、不足した住民税の他に「督促手数料」も一緒に納付することになることがあります。ないときもありました。

「督促手数料」とは

市税等を納期限までに納付されない場合は、法令で定める日数の経過後に督促状を発送し、発付日より督促状1通に付き100円の手数料をあわせて徴収します。

督促の目的は

- 納付の積極的な促進を図り、納付意識を高めます。

- 時効中断の効果をもつとともに、滞納処分の前提要件となります。

「督促手数料」を支払ったときの仕訳

「督促手数料」は市町村の行政手数料です。

ですから期中受け取ったときには、「租税公課」で処理をします。

例えば、住民税:1,000円 督促手数料:100円 を現金で支払った場合は

預り金(住民税) 1,000円 / 現金 1,100円

租税公課 100円

となります。

「督促手数料」は損金なのか?

「督促手数料」は市町村の行政手数料です。

手数料であって、罰金や延滞金ではありません。

法人税法では、損金にできない租税公課が列挙されており、そちらを見ると・・・

損金の額に算入されない主な租税公課

損金の額に算入されない主な租税公課は次のとおりです。

-

(1) 法人税、地方法人税、都道府県民税及び市町村民税の本税

-

(2) 各種加算税及び各種加算金、延滞税及び延滞金(地方税の納期限の延長に係る延滞金は除きます。)並びに過怠税

-

(3) 罰金及び科料(外国又は外国の地方公共団体が課する罰金又は科料に相当するものを含みます。)並びに過料

-

(4) 法人税額から控除する所得税、復興特別所得税及び外国法人税

※No5300 損金の額に算入される租税公課等の範囲と損金算入時期 国税庁

「督促手数料」を損金にしませんよということは書かれておらず、「督促手数料」は損金になります。

税金によっては損金にできないものもありますが、「督促手数料」は診療所の損金になります。

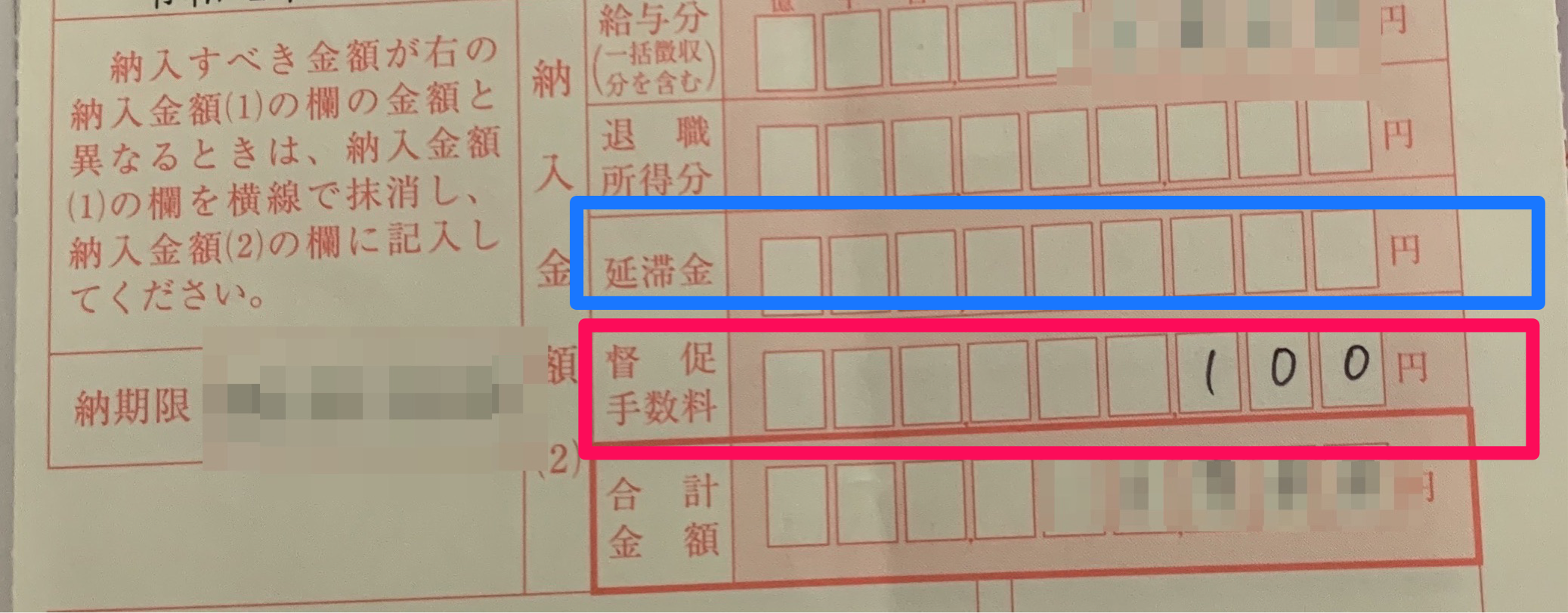

「督促手数料」と「延滞金」

上記でも出て来ましたが、住民税の督促状に「督促手数料」と別に「延滞金」と書かれてある場合がありますので、その「延滞金」の金額は仕訳をするときには「督促手数料」と分けておく必要があります。

上記のように、「督促手数料」と別に「延滞金」と書かれた枠があります。

支払うときは全部一緒に支払ってしまうので、合計額で計上してしまいがちですが、こちらに金額が書かれているときは、この内訳を分けて計上するようにしましょう。

「延滞金」の欄に金額が書かれてあるときは、この金額は損金にはなりません。

しかし、日々の仕訳をするときには、「租税公課」で処理をして、申告するときに損金にしないように申告書を作ります。

日々の仕訳は

例えば、住民税:1,000円 延滞金:200円 督促手数料:100円

預り金(住民税) 1,000円 / 現金 1,300円

租税公課(延滞金) 200円

租税公課(督促手数料)100円

「延滞金」と「督促手数料」がわかるように、仕訳をするときに、摘要欄に「延滞金」や「督促手数料」と書いておくと良いと思います。

参考:地方税法329条

【足あと】

暑いな~と

近場にある川遊びができる山へ行ってみたところ

人であふれていました。

涼もうと行ったのですが、川を一目見て帰りました。

こんなに暑いと、涼みたいという気持ちはみんな同じですね・・・

【先週のにっこり】

「望郷」が読み終わったこと

睡眠時間をたっぷりとったこと

美味しいコーヒーを飲んだこと