消費税の中間納付をしたけれども、確定申告書に記載する

「中間納付税額」と「中間納付譲渡割額」がわからない場合はどうしたらいいのでしょうか・・

※水木しげるロードにて

消費税の中間納付をしなければならない方

消費税の中間納付をしないければならない方は、前年の消費税の確定申告書の消費税の年税額が48万円超の方です。

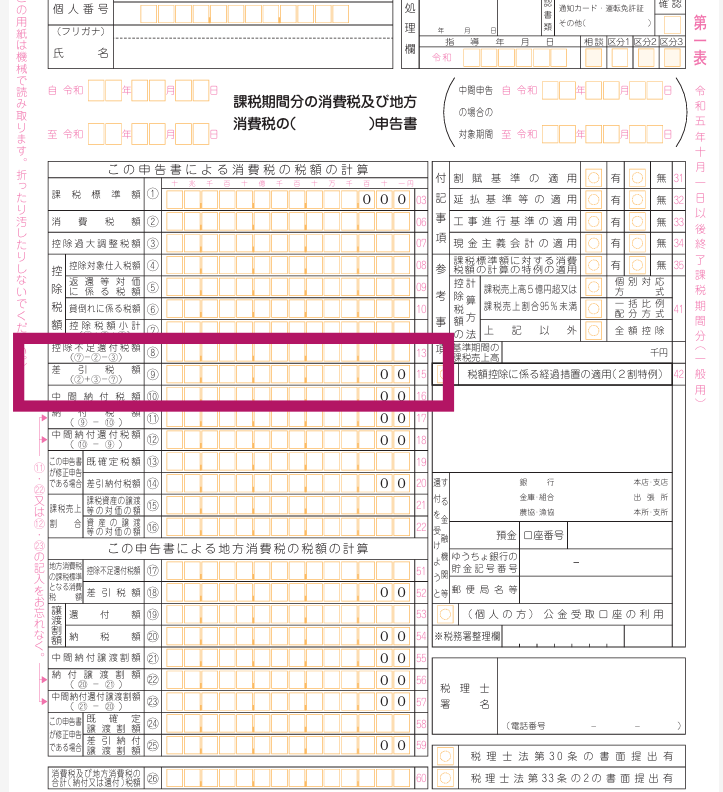

この年税額の48万円超とは、消費税の確定申告書の「⑨差し引き税額」の金額です。

中間納付額を差し引いた金額でもないですし、一番下の地方消費税も合わせた納付する金額でもありません。

中間納付の金額

個人で中間納付をしないといけない方の中間納付の金額は、

直前の課税期間の確定消費税額の6/12とその78分の22の地方消費税

となります。

ですから、消費税の確定申告をすると、中間納付をしないといけないのかいくらぐらい納付するのかがわかります。

翌期になって中間納付をしたのだけど、領収書だけとっておいて、その他は捨てちゃった・・ということもあるかもしれません。

消費税の場合は、確定申告する際に、中間納付額のうち、国に納付した金額と地方に納付した金額の内訳が必要になります。「中間納付税額」と「中間納付譲渡割額」

ですから、中間納付したときには、一緒に内訳の書かれてある明細もしくは中間申告書もお手元に保管をお願いします。

お手元に保管が無い場合には、税務署から送られてくるハガキやe-taxのメッセージボックスのお知らせに、金額が書かれてありますので、確認ください。

税務署から送付した申告書等の中間納付税額等の印字場所

中間納付税額等は、中間申告を行っている場合に入力する項目です。

中間納付税額等は、税務署から送付される「消費税及び地方消費税の確定申告書」又は「『確定申告のお知らせ』はがき」に「中間納付税額」及び「中間納付譲渡割額」が印字されています。

前年にe-Taxをご利用の方は、メッセージボックスの「申告のお知らせ」に表示しています。1 税務署から送付される「消費税及び地方消費税の確定申告書」をご覧になる場合

中間申告を行っている場合、税務署から送付される申告書の中間納付税額(⑩欄)、中間納付譲渡割額(㉑欄)に印字されている金額を入力します。2 税務署から送付される「確定申告のお知らせ」はがき又は通知書をご覧になる場合

「確定申告のお知らせ」はがき又は通知書をご覧になる場合は、「令和元年確定申告書の作成に必要な情報」にある【消費税及び地方消費税に関する事項】欄の「○中間納付税額(合計)」及び「○中間納付譲渡割額(合計)」に印字されている金額を入力します。3 メッセージボックスをご覧になる場合

e-Taxのメッセージボックスをご覧になる場合は、「所得税等、消費税及び贈与税の申告について」の「消費税に関する事項」にある「○中間納付税額」及び「○中間納付譲渡割額」の金額を入力します。なお、中間納付税額等がない方は表示されません。

それでも金額がわからないという方は、ご自分で金額を計算するしかないですが・・

計算の仕方に注意が必要です。

直前の課税期間の確定消費税額の6/12とその78分の22の地方消費税

この中間納付税額の「確定申告税額×6/12」

の計算は、

前年確定申告書の「⑨差し引き税額」の金額 ÷ 12 × 6

の順番です。

これは決まっています。

金額が変わらないこともありますが、変わることもあります。

注意してください。

地方税の中間納付譲渡割額は、

上記の中間納付税額に × 22/78

です。

こちらは特に計算の順番については決まりがありません。

消費税の中間納付をした場合には、確定申告するときには、内訳がわかるようにしておきましょう。

(課税資産の譲渡等及び特定課税仕入れについての中間申告)

第四十二条6 事業者は、その課税期間(個人事業者にあつては事業を開始した日の属する課税期間、法人にあつては六月を超えない課税期間及び新たに設立された法人のうち合併により設立されたもの以外のものの設立の日の属する課税期間を除く。)開始の日以後六月の期間(以下この項、第八項、第十項及び第十一項において「六月中間申告対象期間」という。)につき、当該六月中間申告対象期間の末日の翌日から二月以内に、次に掲げる事項を記載した申告書を税務署長に提出しなければならない。ただし、第一号に掲げる金額が二十四万円以下である場合又は当該六月中間申告対象期間が第一項若しくは第四項の規定による申告書を提出すべきこれらの規定に規定する一月中間申告対象期間若しくは三月中間申告対象期間を含む期間である場合における当該六月中間申告対象期間については、この限りでない。

一 当該課税期間の直前の課税期間の確定申告書に記載すべき第四十五条第一項第四号に掲げる消費税額で当該六月中間申告対象期間の末日までに確定したものを当該直前の課税期間の月数で除し、これに六を乗じて計算した金額

二 前号に掲げる金額の計算の基礎その他財務省令で定める事項

15-1-9 法第42条第1項、第4項又は第6項《課税資産の譲渡等及び特定課税仕入れについての中間申告》の規定による中間申告書の提出義務は、前課税期間の確定消費税額の増減の有無にかかわらず、それぞれ次に掲げる区分に応じ、それぞれ次の場合に生ずることに留意する。

(3) 法第42条第6項《六月中間申告対象期間に係る申告義務》の規定による中間申告書

イ 六月中間申告対象期間の末日までに確定した前課税期間の確定消費税額を前課税期間の月数で除し、これに6を乗じて計算した金額が24万円を超える場合((1)又は(2)に該当する場合を除く。)

(譲渡割の中間申告納付)

第七十二条の八十七3 消費税法第四十二条第六項(同条第八項又は同法第四十三条第一項の規定が適用される場合を含む。)の規定により消費税に係る申告書を提出する義務がある事業者(承継相続人を含む。)は、当該申告書の提出期限までに、同法第四十二条第六項第一号に掲げる金額(同法第四十三条第一項各号に掲げる事項を記載した申告書を提出する場合には、同項第四号に掲げる金額)、当該金額に七十八分の二十二を乗じて得た金額その他必要な事項を記載した申告書を譲渡割課税道府県の知事に提出し、及びその申告した金額に相当する譲渡割を当該譲渡割課税道府県に納付しなければならない。この場合において、当該事業者が当該申告書を当該提出期限までに提出しなかつたときは、第一項後段の規定を準用する。

【足あと】

週末はウォーキングしました。

お天気はいまいちでしたが、汗ばむ程度に歩きました。

歩くと気持ちいいです。

【先週のにっこり】

ウォーキングで気持ちよかったこと

カラオケで発散したこと

お刺身が美味しかったこと