院長夫人

従業員さんへ福利厚生の一環として、お誕生日のお祝い金を支払っていませんか?

またはこれからお誕生日のお祝い金を支払おうとしている場合、その金額はもらった従業員さんの給与に含めるのでしょうか・・

※沖縄で見つけたハイビスカス

給与ってどんなものなのでしょうか・・

毎月従業員さんへ支払っている給与。

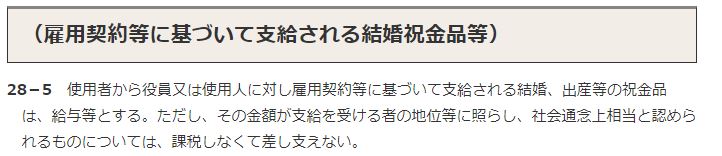

そもそも給与ってどのようなものかというと、所得税法28条によると

というものです。

従業員さんへ支払っている毎月の給与のほか、住宅手当や職務手当などの各種手当、賞与も給与に含まれます。

雇用契約に基づいて支払われるお金や物は、役員または使用人たる地位に基づいて支払われるもので、給与等に該当します。

認められるお祝い金と認められないお祝い金

認められるお祝い金

雇用契約に基づいて従業員さんへ支払われるお金は、原則は給与になります。

しかし、それが使用者と使用人という雇用契約に基づいて支払われることが、常識的に考えて認められるお祝い金については給与にしなくていいのです。

下記の所得税の法律にも書いてありますが、結婚や出産の祝い金は、常識的な範囲内の金額のお祝い金であれば、従業員さんの給与にならずに、診療所の「福利厚生費」などの科目で経費にできます。

認められないお祝い金

一方、認められないお祝い金というのもあります。

題名にもなっている「誕生日のお祝い金」です。

これは、使用者と使用人という関係でない社会では、一般的にあげたりもらったりするものです。

しかし、それが使用者と使用人という雇用契約に基づいて支払われることが、常識的に考えて認められないお祝い金です。

だから、誕生日のお祝い金を従業員さんに支払うと、それは従業員さんの給与となります。従業員さんの年収に含まれてしまうのです。

「誕生日のお祝い金が給与になります」と判断された事件がありますので、見てみてください。

すべての使用人に対して、雇用されている限り毎年誕生月に支給している誕生日祝金について、その支給形態等が、広く一般に社会的な慣習として行われているとは認められないとして所得税法第28条第1項に規定する給与等に当たるとした事例

請求人は、本件誕生日祝金を請求人の誕生祝実施要領に基づき、各使用人の誕生月に独身者は10,000円、既婚者は15,000円を現金で支給しており、誕生日祝金の支給は、使用者と使用人との間に限らず広く一般に社会的な慣習として行われているので、本件誕生日祝金は、所得税基本通達28-5のただし書きに定める給与等として課税しなくて差し支えない結婚祝金品等に該当する旨主張する。

しかしながら、ある金品の交付が、所得税基本通達28-5による例外的取扱いが認められるためには、少なくとも、その金品の交付が広く一般に社会的な慣習として行われていることを要するところ、本件誕生日祝金は、すべての使用人が、請求人に雇用されている限り、毎年誕生月に支給されるものであって、その支給形態等において、広く一般に社会的な慣習として行われているとは認められない。

したがって、請求人の主張は採用できない。平成15年9月25日裁決

↓ 審判所の判断

雇用契約又は労働慣行等に基因して支給される金銭又は物品は、役員又は使用人たる地位に基づき支給されるものであり、原則として、そのすべてが所得税法第28条第1項に規定する「給与等」に該当すると解すべきことについては、異論をみないところである。

基本通達28-5は、このことを前提として、広く一般に社会的な慣習として行われている結婚祝金等であっても、それは給与等として課税されることになるとした上、その金額が受給者の地位等に照らし、社会通念上相当と認められる場合には、課税しなくて差し支えないとしているものであって、かかる取扱いは、当審判所においても相当なものと認められる。

ハ したがって、ある金品の交付につき、基本通達28-5による例外的取扱いが認められるためには、少なくとも、その金品の交付が広く一般に社会的な慣習として行われていることを要するところ、本件誕生日祝金は、上記1の(4)のイ及びロの事実のとおり、すべての使用人が、請求人に雇用されている限り、毎年誕生月に支給されるものであって、その支給形態等において、広く一般に社会的な慣習として行われているものであるとは認められない。

そうすると、本件誕生日祝金が課税しなくて差し支えないものに該当するとの請求人の主張には理由がない

よかれと思って、支払った誕生日のお祝い金が

収入制限をしているパートの方にしてみれば、制限の収入を超えてしまう可能性があるので、気をつけなければなりませんね。

関連記事

最低賃金を気にしていますか? 最低賃金には、基本給以外に含まれる手当がありますよ

忌引きは「無給」でいいのでしょうか・・・ その場合の月給の方の給与計算はどうしたらいいのでしょうか・・・

【足あと】

体調が悪いときというのは、楽しいことをしていても、なんだか楽しく感じられないときってありませんか?

昨日がそんな日でした。

なんだかな~という感じで1日が過ぎてしまいました。

【昨日のにっこり】

夕食を息子が「これ美味しい!」と言ってくれたこと

母といろいろと話ができたこと

親戚のおばあちゃんとランチしたこと