所得税の予定納税の通知書が届いたけれども、事業を廃止したから納税額が少なるなる場合に納税額を減額してほしいときはどうしたらいいのでしょうか・・

※津和野にて

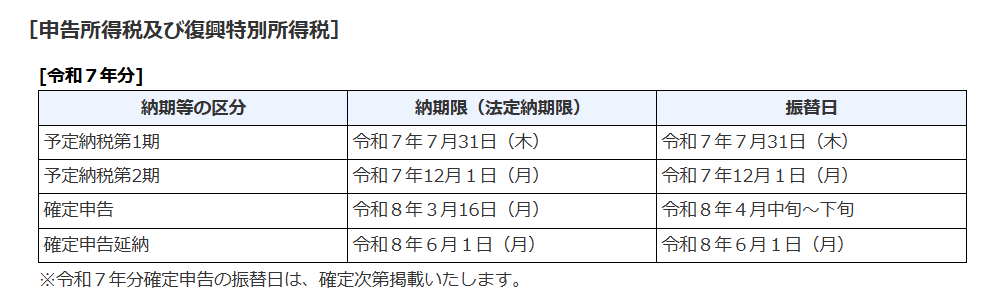

所得税の予定納税

毎年6月中旬くらいに、予定納税義務がある方には、通知書が届きます。

予定納税は2回7月と11月に納税します。

予定納税額は、確定申告する際に記載して、確定した所得税額から差し引きします。

どうせ最後に清算されるのだから・・・最後に納税すればいいや・・

ではなく、予定納税は期限までに納税しないと延滞税が課せられます。

予定納税額の納付が期限に遅れた場合、あるいは振替納税をご利用の方の残高不足等により引き落とされなかった場合は、それぞれの期限の翌日から納付される日まで延滞税がかかります。

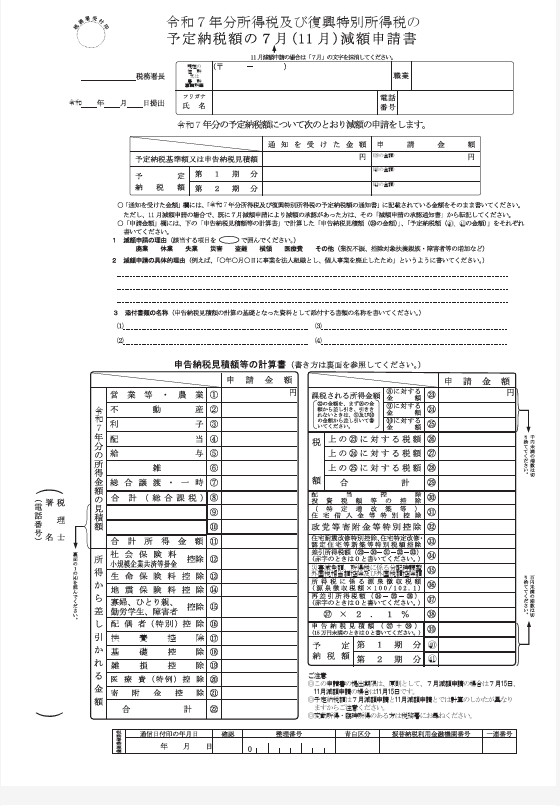

予定納税の減額申請

しかし、昨年は事業をしていたけれども今年は事業を廃業したので、納税額は少なくなる・・という場合もあるかと思います。

そのような場合は、予定納税の減額申請をすることができます。

- 事業の全部若しくは一部の休廃止、転換、失業、災害、盗難若しくは横領による損害又は医療費の支払により、申告納税見積額が予定納税基準額に満たなくなると認められるとき

- ①に掲げる場合のほか申告納税見積額が予定納税基準額の10分の7相当額以下となると認められるとき

上記のような場合は、下記の提出期限までに減額申請を行います。

[提出時期]

第1期分及び第2期分の減額申請については、その年の7月1日から7月15日までに提出してください。

第2期分のみの減額申請及び特別農業所得者の減額申請については、その年の11月1日から11月15日までに提出してください。

なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

※A1-3 所得税及び復興特別所得税の予定納税額の減額申請手続|国税庁

減額申請書に記入して、管轄の税務署に提出します。

※令和7年分所得税及び復興特別所得税の予定納税額の7月(11月)減額申請書

減額申請書を提出すると、税務署から結果が送られてきます。

その結果の納税額を納付することになります。

提出後、税務署では、その申請について承認、一部承認又は却下のいずれかを決定し、その結果を書面又はe-Taxでお知らせします。

※所得税及び復興特別所得税の予定納税(第1期分)の納税をお忘れなく|国税庁

(予定納税額の減額の承認の申請に対する処分)

第百十三条 税務署長は、前条第一項の申請書の提出があつた場合には、その調査により、その申請に係る同項に規定する申告納税見積額(以下この条において「申告納税見積額」という。)を認め、若しくは申告納税見積額を定めて、第百十一条第一項若しくは第二項(予定納税額の減額の承認の申請)の承認をし、又はその申請を却下する。

2 税務署長は、前条第一項の申請書の提出があつた場合において、次の各号のいずれか一に該当するときは、前項の承認をしなければならない。

一 その申請に係る申告納税見積額の計算の基準となる日までに生じた事業の全部若しくは一部の廃止、休止若しくは転換、失業、災害、盗難若しくは横領による損害又は第七十三条第二項(医療費の意義)に規定する医療費の支払により、同日の現況による申告納税見積額がその承認により減額されるべき予定納税額の計算の基礎となつた予定納税基準額又は申告納税見積額に満たなくなると認められる場合

二 前号に掲げる場合のほか、その申請に係る申告納税見積額の計算の基準となる日の現況による申告納税見積額がその承認により減額されるべき予定納税額の計算の基礎となつた予定納税基準額又は申告納税見積額の十分の七に相当する金額以下となると認められる場合

3 第一項の処分をした税務署長は、同項の申請書を提出した居住者に対し、その認めた申告納税見積額及び当該申告納税見積額に基づき計算した予定納税額を通知し、又は理由を附して、その定めた申告納税見積額及び当該申告納税見積額に基づき計算した予定納税額を通知し若しくは却下の旨を通知する。

4 第百十一条第一項又は第二項第二号の規定による申請に基づき第一項の承認があつた場合において、前項の規定により通知された申告納税見積額が第百五条ただし書(予定納税基準額の計算の特例)又は第百八条ただし書(特別農業所得者の予定納税基準額の計算の特例)の規定により計算した予定納税基準額をこえることとなつたときは、その承認は、なかつたものとみなす。(予定納税額の減額の承認があつた場合の予定納税額の特例)

第百十四条 第百十一条第一項(予定納税額の減額の承認の申請)の規定による申請をした居住者が同項の承認を受けた場合には、その者がその年分の所得税につき第百四条第一項(予定納税額の納付)の規定により第一期及び第二期において納付すべき予定納税額は、前条第三項の規定によりその承認をした税務署長から通知された申告納税見積額の三分の一に相当する金額とする。

2 第百十一条第二項の規定による申請をした同項第一号に掲げる居住者が同項の承認を受けた場合には、その者がその年分の所得税につき第百四条第一項の規定により第二期において納付すべき予定納税額は、前条第三項の規定によりその承認をした税務署長から通知された申告納税見積額から第百四条第一項の規定により第一期において納付すべき予定納税額を控除した金額の二分の一に相当する金額とする。

3 第百十一条第二項の規定による申請をした同項第二号に掲げる居住者が同項の承認を受けた場合には、その者がその年分の所得税につき第百七条第一項(特別農業所得者の予定納税額の納付)の規定により第二期において納付すべき予定納税額は、前条第三項の規定によりその承認をした税務署長から通知された申告納税見積額の二分の一に相当する金額とする。

4 前三項の場合において、これらの規定による予定納税額に百円未満の端数があるときは、その端数を切り捨てるものとし、これらの規定に規定する申告納税見積額が十五万円に満たないときは、これらの規定による予定納税額は、ないものとする。

【足あと】

ここ数日腰痛がひどくて・・

ネットで話題の腰椎ベルトを買ってみたり、腰を温めてみたり・・

寝る前にストレッチもしているのですが、少しさぼってしまうと、

痛くなってしまいます。

腰が痛いと気分も滅入ってしまいます・・

【昨日のにっこり】

いろいろと話ができたこと

引継ぎをしてもらえたこと

なんとか耐えたこと